Sparen: een minimumrente, ja, een maximumrente, nee ...

Veel essentiële en dagelijkse consumptiegoederen zijn enorm duur geworden. Volgens de de meest recente inflatiecijfers van Testaankoop liggen de prijzen in de supermarkt nu 18,3% hoger dan vorig jaar. Dat de grote banken hun rente op spaarrekeningen niet willen verhogen en de overheid het rendement van haar populaire e-DEPO beperkt, wakkert de controverse alleen maar aan. Testaankoop heeft besloten deze situatie aan te vechten om de koopkracht van consumenten te verbeteren. De organisatie zal de minister van Financiën aanspreken over de e-DEPO, en is bereid om naar de Raad van State te trekken. Tegelijkertijd lanceert ze een petitie om de minimumrente op spaarrekeningen te verhogen: www.test-aankoop.be/spaarrente.

Deze economische context vraagt om hogere tarieven

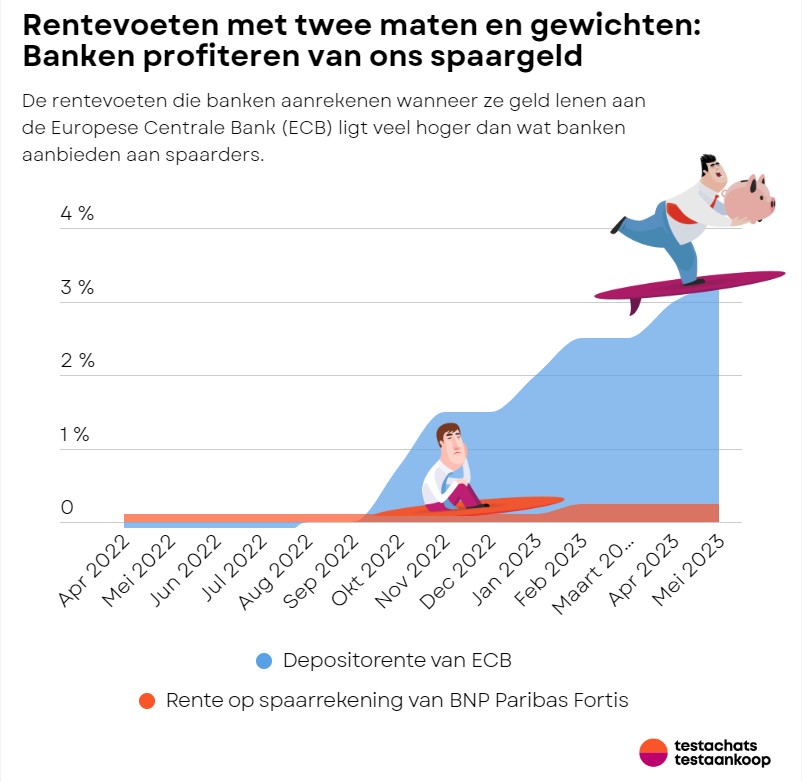

Om de inflatie tegen te gaan, heeft de Europese Centrale Bank (ECB) haar leidende rentevoeten meermaals verhoogd, wat zijn weerslag heeft gehad op de markttarieven. De Belgische rente bijvoorbeeld zit (afhankelijk van de looptijd) op ongeveer 3%. Enkele maanden geleden was ze nog negatief. Ondanks deze indrukwekkende stijging reageren de Belgische banken traag om hun rentevoeten op spaarrekeningen te verhogen. BNP Paribas Fortis, de marktleider, biedt een “royale” rente van 0,25% op zijn belangrijkste spaarrekening.

De banken hebben een aantal gekende argumenten als antwoord op deze kritiek: spaargeld wordt gebruikt om leningen aan gezinnen en bedrijven te financieren, maar veel van deze leningen zijn afgesloten in een tijd dat de rentetarieven erg laag waren. Daardoor zouden de banken te weinig interest ontvangen om de rente op te drijven. "In werkelijkheid plaatsen de banken ook een enorme hoeveelheid geld (259 miljard euro) bij de Europese Centrale Bank. En daar ontvangen ze een mooie rente voor: 3,25% op dit moment, en waarschijnlijk meer in de toekomst als de rente verder stijgt. Dit vertegenwoordigt een jaarlijkse winst van 8,4 miljard euro. Terwijl een verhoging van de spaarrente met 1% hen 3 miljard euro per jaar zal kosten. Dus jawel, de banken hebben wel degelijk ruimte om de rente te verhogen," legt Laura Clays, woordvoerder van Testaankoop, uit.

Maximumrente op e-DEPO: de overheid schiet zichzelf in de voet

Door onlangs via een Koninklijk Besluit te beslissen om de rente op e-DEPO-rekeningen te beperken tot 2,5%, gaf de overheid allesbehalve het goede voorbeeld aan de banken. Bovendien betwist Testaankoop het feit dat deze maximumrente ook geldt voor lopende deposito's, vóór hun vervaldatum. Ter herinnering: deposito’s moeten minstens één jaar bij de Deposito- en Consignatiekas blijven om in aanmerking te komen voor rente. Spaarders kunnen hun deposito's dus niet opnemen zonder hun rente te verliezen. De consumentenorganisatie heeft hierover vragen gesteld aan de Minister van Financiën en overweegt om in beroep te gaan bij de Raad van State om deze discriminerende limiet ongedaan te maken.

Samen de rente verhogen

De grote banken spelen het spel niet eerlijk, vindt Testaankoop: zodra de obligatierente steeg, haastten de banken zich om hun rente op leningen te verhogen, maar op spaarrekeningen was er weinig of geen stijging. En om van een betere rente te kunnen profiteren, moet je aan bepaalde voorwaarden voldoen, zoals het openen van een nieuwe rekening.

De federale regering bekijkt vandaag opnieuw of en zo ja, hoe ze moet ingrijpen. Ondertussen wil Testaankoop de publieke opinie mobiliseren, lanceert Testaankoop en lanceert ze een petitie (www.test-aankoop.be/spaarrente). Want los van de lage rente op spaarboekjes, verminderen en/of verslechteren de banken ook nog de kwaliteit van hun diensten, om nog maar te zwijgen van de ongelijkheid en digitale kloof die ze creëren.

Toegang pers