Hospitalisatieverzekering in België: al wat je moet weten

In dit artikel

- Waarom een hospitalisatieverzekering nemen?

- Welke soorten hospitalisatieverzekering bestaan er?

- Hoe worden ziekenhuiskosten terugbetaald?

- Een verzekering voor een eenpersoonskamer in het ziekenhuis

- Wat beïnvloedt de premie van een hospitalisatieverzekering?

- Hoe een hospitalisatieverzekering afsluiten?

Een hospitalisatieverzekering is een facultatieve verzekering die het grootste deel van de kosten dekt wanneer je in het ziekenhuis wordt opgenomen. Zo kun je het aandeel dat voor eigen rekening is aanzienlijk reduceren.

Wat is het verschil tussen de ziektekostenverzekering en een hospitalisatieverzekering?

Om de voordelen van het sluiten van een hospitalisatieverzekering te begrijpen, is het belangrijk om te begrijpen hoe het gezondheidszorgsysteem in ons land werkt.

In België moeten alle burgers een verplichte ziekte- en uitkeringsverzekering hebben door zich aan te sluiten:

- Ofwel bij een ziekenfonds (mutualiteit)

- Ofwel bij de Hulpkas voor Ziekte en Invaliditeitsverzekering (die dezelfde diensten levert als een mutualiteit, maar met een publiek statuut).

Na aansluiting kun je genieten van het verzekeringssysteem voor de gezondheidszorg. Je hebt dan recht op een uitbetaling bij arbeidsongeschiktheid of zwangerschap, maar ook op een tussenkomst bij een consultaties bij de huisarts, geneesmiddelen enzovoort.

Bij een opname in het ziekenhuis komt deze verplichte verzekering ook tussen, maar de tussenkomst is beperkt tot een klein deel van de medische kosten. Omdat het aandeel voor jouw rekening flink kan oplopen, is het aanbevolen een bijkomende verzekering aan te gaan, de zogenaamde hospitalisatieverzekering.

Hospitalisatieverzekering bij een privéverzekeraar of bij je ziekenfonds?

Is een hospitalisatieverzekering verplicht in België?

Een hospitalisatieverzekering is niet verplicht in ons land. Je beslist volledig zelf of je al dan niet een polis afsluit.

Weet wel dat als je dat niet doet, je mogelijk een flink bedrag zelf zal moeten betalen wanneer je toch in het ziekenhuis wordt opgenomen, zeker wanneer je voor een eenpersoonskamer zou kiezen.

Hoewel een hospitalisatieverzekering niet verplicht is, hebben toch naar schatting 80 % van de Belgen er een afgesloten, collectief of individueel.

Terug naar bovenWaarom een hospitalisatieverzekering nemen?

Ziekenhuisfacturen kunnen torenhoog oplopen, soms zelfs zo hoog dat ze je financiële stabiliteit in gevaar brengen. Dat is te wijten aan een reeks kosten en supplementen die niet worden terugbetaald door je mutualiteit en die snel kunnen oplopen.

In ruil voor een jaarlijkse premie vermijd je met een hospitalisatieverzekering het grootste deel, soms zelfs de totaliteit van ziekenhuisfacturen uit eigen zak te moeten betalen en kun je je focus richten op wat telt: je gezondheid. Of je nu verblijft in een eenpersoonskamer of een gedeelde kamer, je hospitalisatieverzekering vergoedt de meeste kosten die de verplichte ziekteverzekering of hulpkas niet dekt.

Om producten en diensten te dekken die niet door je ziekenfonds worden terugbetaald

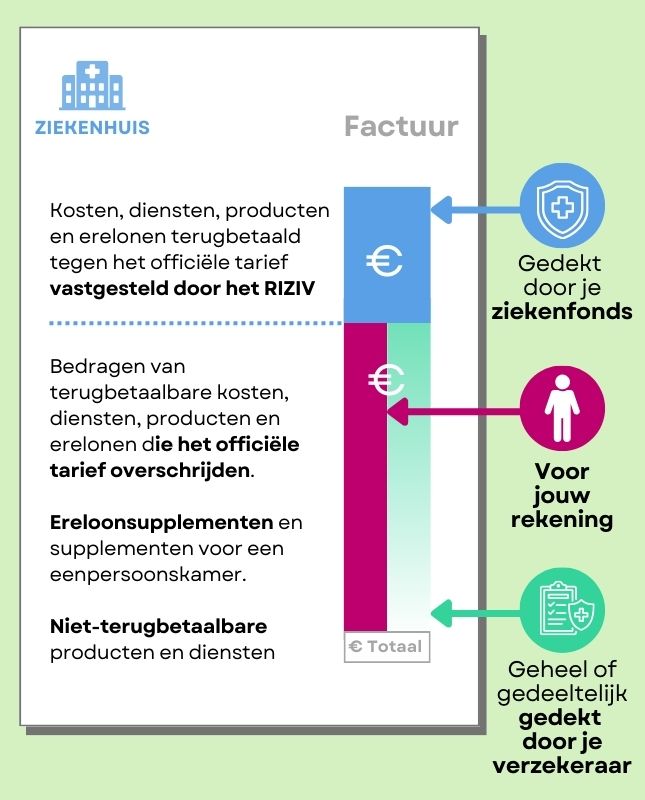

Zonder hospitalisatieverzekering worden de ziekenhuiskosten verdeeld tussen jou en je ziekenfonds. Je ziekenfonds betaalt bepaalde producten en diensten terug tot de door het RIZIV vastgestelde bedragen. Blijven voor jouw rekening:

- Alles boven de officiële tarieven vastgesteld door het RIZIV

- Kosten, producten en diensten die niet worden terugbetaald door het RIZIV, zoals bepaalde medische hulpmiddelen, implantaten, geneesmiddelen, diensten of nieuwe technologieën, evenals alle supplementen die worden aangerekend voor een verblijf in een eenpersoonskamer.

Zelfs als je bereid bent om voor een gedeelde kamer te kiezen, kan het de moeite waard zijn om een hospitalisatieverzekering af te sluiten die de terugbetaling van die kosten omvat. Daarom biedt onze vergelijker ook dit type polis aan, met aanzienlijk lagere premies.

Vergelijk hospitalisatieverzekeringen

Terug naar bovenWelke soorten hospitalisatieverzekering bestaan er?

Individuele hospitalisatieverzekeringen

Je kunt een hospitalisatieverzekering nemen bij een privéverzekeraar of bij een ziekenfonds. Het gaat om een individueel contract waarbij je als consument zelf een hospitalisatieverzekering afsluit en de bijhorende premie betaalt (eventueel ook voor de andere leden van je gezin).

Deze individuele verzekering is op een aantal vlakken wettelijke beschermd (de verzekeraar kan de verzekering bijvoorbeeld niet zomaar vroegtijdig stopzetten), wat niet het geval is voor groepsverzekeringen.

Voor de ziekenfondsen gelden dezelfde regels als voor particuliere verzekeringsmaatschappijen. Er zijn echter wel verschillen tussen de twee soorten verzekeraars:

- Om een hospitalisatieverzekering te kunnen nemen bij een ziekenfonds, moet je lid zijn van dat ziekenfonds. Als je van ziekenfonds wilt veranderen, zal de hospitalisatieverzekering bij dat ziekenfonds noodzakelijkerwijze ook stoppen. Om een hospitalisatieverzekering te kunnen nemen bij een ander ziekenfonds, zul je je daar eerst moeten inschrijven.

- In tegenstelling tot particuliere verzekeraars hoeven ziekenfondsen geen dividend uit te keren aan aandeelhouders of commissies te betalen aan tussenpersonen zoals makelaars of verzekeringsagenten. Dat betekent dat een groter deel van de premieopbrengsten direct kan worden gebruikt om ziekenhuiskosten te dekken. Met andere woorden, bij een ziekenfonds kan een lagere premie over het algemeen hetzelfde vergoedingsniveau opleveren als bij particuliere verzekeraars, omdat er minder geld wordt besteed aan administratieve kosten of dividenden.

Collectieve hospitalisatieverzekeringen

Veel werknemers en ambtenaren zijn aangesloten (via een particuliere verzekeraar, niet via een ziekenfonds) bij een collectieve of groepsverzekering die door hun werkgever is gekozen. De werkgever heeft met de verzekeraar onderhandeld over de inhoud van het contract en betaalt ten minste een deel van de premies, zodat de personeelsleden (en eventueel hun gezin) als verzekerden dekking kunnen krijgen tegen een met de verzekeraar overeengekomen prijs.

Polissen van groepsverzekeringen hebben over het algemeen andere kenmerken dan individuele verzekeringen van dezelfde verzekeraar. Omdat ze het resultaat zijn van onderhandelingen tussen een verzekeraar en een werkgever, zijn ze vaak aantrekkelijker en van betere kwaliteit dan de individuele verzekeringen die je kunt afsluiten bij je ziekenfonds of een particuliere verzekeraar.

MEER OVER COLLECTIEVE HOSPITALISATIEVERZEKERINGEN

Terug naar bovenHoe worden ziekenhuiskosten terugbetaald?

Er zijn eigenlijk twee formules voor terugbetaling:

- De ziekenhuisverzekering “met vergoedend karakter”, die je werkelijke kosten (gedeeltelijk) dekt. De meeste polissen die we hebben geanalyseerd, gebruiken deze formule.

- De "forfaitaire" hospitalisatieverzekering dekt een overeengekomen forfaitair bedrag per opnamedag. Dit type plan wordt minder gebruikt en biedt slechts een beperkte bescherming.

Merk op dat voor bepaalde kosten de " vergoedende" hospitalisatieverzekering soms ook een forfaitaire terugbetaling biedt in plaats van een terugbetaling van de werkelijke kosten.

De wachttijd

Wanneer je een hospitalisatieverzekering afsluit, vergeet dan niet rekening te houden met de wachtperiode, die 3 tot 6 maanden kan duren.

Tijdens die periode geniet je nog geen volledige dekking. Dat betekent dat als je tijdens deze wachttijd in het ziekenhuis wordt opgenomen, je kosten niet (volledig) vergoed worden door de verzekeraar, ook al heb je je verzekeringspremie al volledig betaald.

Welke kosten worden niet gedekt door de hospitalisatieverzekering?

Zelfs een hospitalisatieverzekering dekt niet altijd alle kosten. Het is daarom raadzaam om de kleine lettertjes goed te lezen voordat je de polis afsluit. Veel verzekeraars sluiten ongevallen uit die plaatsvinden tijdens (sommige) sportactiviteiten. Om te weten of dat het geval is, raden we je aan de uitsluitingen goed te controleren.

Sommige polissen sluiten ongevallen uit die te wijten zijn aan betaalde sportbeoefening of professionele activiteiten zoals bergbeklimmen of vechtsporten; andere kunnen je (gedeeltelijk) verantwoordelijk stellen voor extra kosten en kamerkosten, evenals de kosten van medicatie die je moet nemen nadat je het ziekenhuis hebt verlaten. Zorg er dus voor dat je goed geïnformeerd bent, zodat je niet voor onaangename verrassingen komt te staan.

Bestaande aandoeningen: grote verschillen

Wanneer je een hospitalisatieverzekering afsluit, kan men je vragen om een lijst met medische vragen in te vullen. Heb je een bepaalde aandoening, zoals bijvoorbeeld diabetes of obesitas, dan moet je dat aan de verzekeraar melden. Ook al mag hij geen uitsluitingen inbouwen voor hospitalisaties door je aandoening, hij kan wel extra clausules voorzien (een specifieke wachttijd bijvoorbeeld) of een aangepaste premie bepalen.

Wees altijd transparant: als je in het ziekenhuis wordt opgenomen vanwege een bestaande aandoening die niet aan de verzekeraar is gemeld, en de verzekeraar ontdekt dat die informatie voor hem verborgen is gehouden, zal hij de kosten van de ziekenhuisopname niet dekken.

Verzekeraars kunnen een verschillende aanpak hanteren voor reeds bestaande aandoeningen:

- Bij particuliere verzekeraars:

Een minderheid van de polissen biedt dezelfde dekking als voor een ziekte die optreedt tijdens de looptijd van de polis. Andere maatschappijen zullen ermee instemmen om je te verzekeren, maar zullen extra beperkingen toepassen zoals een extra premie boven op de basispremie, uitsluiting van toeslagen voor een eenpersoonskamer in geval van een ziekenhuisopname die verband houdt met de reeds bestaande aandoening, of zelfs de uitsluiting, gedurende meerdere jaren, van alle daaruit voortvloeiende hospitalisatiekosten.

In het ergste geval word een volledige dekking simpelweg geweigerd (tenzij je jonger bent dan 65 en lijdt aan een chronische ziekte of handicap, in welk geval weigering bij wet verboden is).

- Bij het ziekenfonds (behalve die met een uitgebreide dekking):

Ziekenfondsen zijn meestal flexibeler. Ze beperken zich over het algemeen tot weigering van terugbetaling van de supplementen voor een eenpersoonskamer als de ziekenhuisopname verband houdt met ziekte, of dekking pas na 3 of 5 jaar (vanaf de begindatum van je contract).

Tot slot is het belangrijk op te merken dat reeds bestaande ziekten vaak volledig worden uitgesloten van de ambulante zorgen in geval van ernstige ziekte.

Terug naar bovenEen verzekering voor een eenpersoonskamer in het ziekenhuis

De keuze van de kamer heeft een aanzienlijke invloed op de totale kosten van de ziekenhuisopname. Kiezen voor een eenpersoonskamer kan leiden tot aanzienlijke extra kosten, in het bijzonder de kamer- en ereloonsupplementen (die niet zijn toegestaan in een gedeelde kamer).

In een eenpersoonskamer maken de supplementen gemiddeld 80% tot 90% van de te betalen kosten uit. Ze zijn veel hoger in Brussel dan in Wallonië en Vlaanderen. Voor een optimale dekking in een duur ziekenhuis in Brussel moet je verzekering dus voldoende dekking bieden voor die extra kosten, wat invloed kan hebben op de prijs van je verzekering.

MEER OVER ZIEKENHUISVERBLIJF IN EEN EENPERSOONSKAMER

Terug naar bovenWat beïnvloedt de premie van een hospitalisatieverzekering?

Hoeveel een hospitalisatieverzekering kost, hangt af van verschillende factoren, meer bepaald je leeftijd, je voorkeur inzake franchise en de jaarlijkse premie. Je woonplaats kan ook een rol spelen. Zo zijn premies vaak hoger in Brussel vanwege de hoge supplementen die in de ziekenhuizen van de hoofdstad worden aangerekend.

Het is belangrijk om te weten dat verzekeraars wettelijk het recht hebben om hun tarieven elk jaar aan te passen. Het is echter essentieel om na te gaan of jouw contract ook voorziet in automatische indexering van de gedekte bedragen, omdat dat ervoor zorgt dat je verzekering gelijke tred houdt met de stijgende zorgkosten. Zonder een dergelijke indexering is het mogelijk dat de verzekerde bedragen geen gelijke tred houden met de stijgende medische kosten, waardoor je dekking na verloop van tijd kan afnemen.

DEZE FACTOREN BEPALEN DE PRIJS VAN EEN HOSPITALISATIEVERZEKERING

Terug naar boven

Hoe een hospitalisatieverzekering afsluiten?

Welke hospitalisatieverzekering je het best kiest, hangt af van je persoonlijk profiel, je voorkeuren en je toekomstige medische noden.

Voordat je een polis afsluit, raden we je aan om de tijd te nemen om de verschillende beschikbare opties te vergelijken, je verwachtingen op het gebied van dekking in te schatten en offertes aan te vragen bij verschillende verzekeraars.

Het tijdstip waarop je de polis afsluit, is ook belangrijk: niet alleen omdat je een bepaalde tijd moet wachten voordat je volledige dekking geniet, maar ook omdat de leeftijd op het moment van het afsluiten van de polis van invloed is op de premie van je verzekering.

Ontdek alle factoren die je keuze voor een hospitalisatieverzekering kunnen beïnvloeden en hoe je de optie vindt die het best bij je profiel past.

HOE KIES JE EEN HOSPITALISATIEVERZEKERING

Terug naar boven

De impact van de keuze van de kamer op de ziekenhuisfactuur

De keuze van je kamer heeft een grote impact op de hospitalisatiekosten.

- Als je kiest voor een verblijf in een eenpersoonskamer: er kunnen kamer- en ereloonsupplementen worden aangerekend.

- Als je kiest voor een verblijf in een gedeelde kamer: dan is het niet toegestaan om zulke supplementen aan te rekenen (dat geldt ook voor een verblijf op de afdeling intensieve zorgen, zelfs in een eenpersoonskamer).

De verschillende soorten supplementen voor een eenpersoonskamer

Het aantal en het bedrag van de supplementen voor een eenpersoonskamer verschillen sterk van ziekenhuis tot ziekenhuis en kunnen de rekening aanzienlijk verhogen.

- Kamersupplementen worden per dag aangerekend en kunnen vrij bepaald worden door het ziekenhuis. Het bedrag kan zelfs variëren binnen hetzelfde ziekenhuis (bijvoorbeeld verschillende tarieven afhankelijk van de afdeling, de vleugel waar de kamer zich bevindt enz.)

- Ereloonsupplementen zijn extra kosten die een arts factureert boven op het officiële tarief (vastgesteld door het RIZIV).

Je ziekenfonds komt niet tussen om die supplementen terug te betalen. Als je ervoor kiest om bij een ziekenhuisopname in een eenpersoonskamer te verblijven, is het dus beter om een hospitalisatieverzekering voor een eenpersoonskamer af te sluiten.

Voor alle duidelijkheid: de verplichte ziekteverzekering dekt geen supplementen, ook niet als je recht hebt op extra vergoeding volgens het systeem van de maximumfactuur.

Hoe worden ereloonsupplementen berekend?

Ereloonsupplementen zijn extra kosten die in rekening worden gebracht door zorgverstrekkers boven op de officiële tarieven die zijn vastgesteld door het RIZIV. Ze worden uitgedrukt als een percentage.

Elk ziekenhuis bepaalt een maximumpercentage dat mag worden aangerekend door de artsen die er werken. Merk op dat die maxima gemiddeld hoger liggen in Brussel dan in Wallonië en Vlaanderen.

Ereloonsupplementen: een voorbeeld

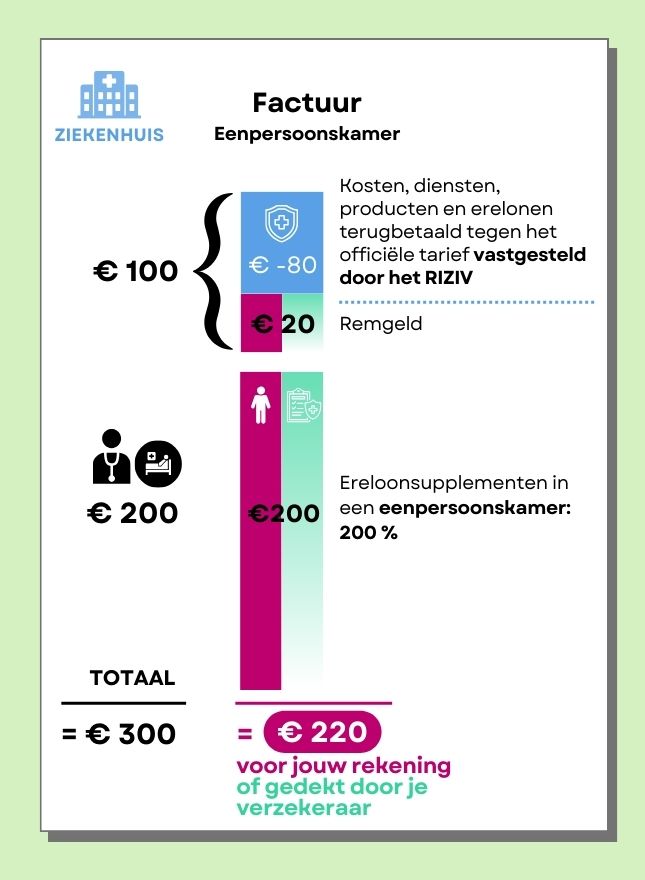

Stelt dat een ingreep officieel 100 euro kost (prijs vastgelegd door het RIZIV), met een terugbetaling, via uw ziekenfonds, van 80 euro en dus een franchise (eigen bijdrage) van 20 euro. Als de arts een extra vergoeding van 200% vraagt voor die ingreep, dan is dit wat je moet betalen:

Houd er rekening mee dat het niveau van de ereloonsupplementen blijft stijgen. Als gevolg daarvan kan een contract dat nu een comfortabele dekking biedt, in de toekomst de kosten mogelijk niet meer dekken. Voorkom onaangename verrassingen door je te informeren:

- Bij het ziekenhuis, om te weten te komen welke percentages het aanrekent voor erelonen

- Bij je verzekeraar, om te weten te komen welk percentage van de ereloonsupplementen hij maximaal dekt

Ereloonsupplementen verschillen van regio tot regio

De nationale gemiddelden onthullen aanzienlijke regionale verschillen in ereloonsupplementen. Het is dan ook geen verrassing dat ze in Brussel gemiddeld hoger liggen dan in Wallonië en Vlaanderen. In de meeste ziekenhuizen in de hoofdstad kunnen ereloonsupplementen worden aangerekend die vier keer hoger liggen dan de RIZIV-tarieven.

Dat betekent dat om een goede dekking te krijgen in een duur Brussels ziekenhuis, je verzekering de ereloonsupplementen meer zal moeten dekken, wat een impact zal hebben op de prijs.

Veel verzekeraars zijn partnerschappen aangegaan met bepaalde ziekenhuizen: als je een van die instellingen kiest voor je ziekenhuisverblijf, geniet je over het algemeen van een betere dekking van de medische kosten.

Dekking van supplementen voor een eenpersoonskamer

Als je wordt opgenomen in een eenpersoonskamer, vormen de supplementen gemiddeld 80% tot 90% van het bedrag dat je uit eigen zak moet betalen.

- Ziekenhuisopname in een eenpersoonskamer met overnachting: je betaalt gemiddeld 8 keer meer dan in een gedeelde kamer, door ereloonsupplementen, niet-terugbetaalbare kosten en kamersupplementen.

- Dagopname in een eenpersoonskamer (één dag): het verschil is nog groter. Je kunt verwachten dat je 8 tot 16 keer meer moet betalen voor een eenpersoonskamer dan voor een gedeelde kamer.

Als je maar een paar uur in een kamer moet blijven voor een operatie, is het belangrijk om te beoordelen of het extra comfort van een eenpersoonskamer het grote verschil in kosten ten opzichte van een gedeelde kamer waard is.

Niet-terugbetaalbare producten en diensten

Naast het remgeld en de supplementen is er nog een derde soort kosten die je uit eigen zak moet betalen: de zogenaamde niet-terugbetaalbare producten en diensten. Hiervoor wordt geen terugbetaling voorzien door de verplichte ziekteverzekering (RIZIV), zelfs als je recht hebt op verhoogde terugbetaling volgens de maximumfactuur.

Niet-terugbetaalbare producten en diensten omvatten :

- Bepaalde geneesmiddelen

- Implantaten: d.w.z. medische apparaten die in het lichaam worden geplaatst om daar ten minste tijdelijk te blijven, zoals knie- of heupprothesen (we hebben het hier niet over tandheelkundige implantaten)

- Bepaalde medische hulpmiddelen

- Bepaalde erelonen

Het is dus belangrijk dat je polis ook die kosten dekt.

De kosten van een hospitalisatieverzekering hangen af van een aantal factoren, waaronder je leeftijd, de keuze van de franchise en het bedrag van de jaarlijkse premie.

Je woonplaats zal waarschijnlijk ook een invloed hebben op de prijs van je verzekering, aangezien de premies kunnen variëren afhankelijk van de regio: door de hoge medische kosten die in de hoofdstad worden aangerekend, zijn hospitalisatieverzekeringen over het algemeen duurder voor inwoners van Brussel.

De premie

De premie is de regelmatige betaling die je aan je verzekeringsmaatschappij doet om te kunnen genieten van je hospitalisatieverzekering. De premie kan maandelijks, driemaandelijks, halfjaarlijks of jaarlijks worden betaald, afhankelijk van de voorwaarden van je contract.

Het bedrag van de premie voor je hospitalisatieverzekering varieert volgens een aantal factoren:

- Je leeftijd: hoe later je de verzekering afsluit, hoe hoger de basispremie en hoe groter de kans dat je een medische vragenlijst moet invullen, waaruit risico's naar voren kunnen komen die je premie nog verder kunnen verhogen.

- Dekking: de omvang ervan heeft uiteraard een invloed op je premie. Hoe uitgebreider de dekking, hoe hoger je premie.

- Keuze van kamer: als je kiest voor een hospitalisatieverzekering in een gedeelde kamer, zal je premie lager zijn. Voor een eenpersoonskamer zal de premie daarentegen hoger liggen, omdat ze eventuele toeslagen zal moeten dekken.

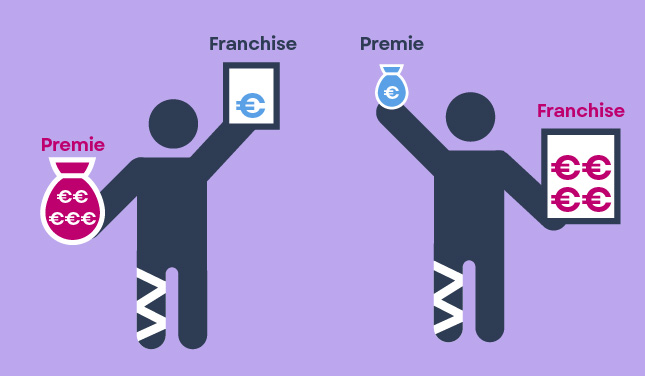

- De franchise: hoe hoger de franchise, hoe lager de premie.

De meeste premies blijven in de loop der jaren stijgen. Het is dus een goed idee om bij het maken van je keuze rekening te houden met die trend.

Gebruik onze vergelijkingstool voor hospitalisatieverzekeringen om in één oogopslag te zien welke hospitalisatieverzekering op dit moment het beste bij je profiel past en hoe je premie zal stijgen naarmate je ouder wordt.

HOSPITALISATIEVERZEKERINGEN VERGELIJKEN

De franchise

De franchise is het deel van de vergoeding dat je zelf moet betalen na een ziekenhuisopname. In dit geval is het het deel van de hospitalisatiekosten dat je uit eigen zak moet betalen. Het bedrag boven de franchise wordt gedekt door je verzekeraar.

Er zijn verschillende scenario's mogelijk in contracten:

- Sommige bevatten geen franchise

- Sommige geven je de keuze om al dan niet een franchise toe te passen en zo ja, hoeveel

- Sommige hanteren alleen een franchise in bepaalde omstandigheden, bijvoorbeeld als je bent opgenomen in een privékamer zonder medische noodzaak in een ziekenhuis dat extra kosten van meer dan 200% in rekening brengt.

Houd er altijd rekening mee dat hoe hoger de franchise, hoe lager de premie en vice versa. Polissen zonder franchise zullen daarom over het algemeen duurder zijn.

We raden je aan goed te letten op de voorwaarden waaronder het eigen risico wordt toegepast. In sommige contracten wordt het toegepast per jaar ziekenhuisopname, in andere per verzekeringsjaar.

Stijgt de prijs van de hospitalisatieverzekering elk jaar?

De wet staat je verzekeraar toe om zijn tarieven en de bedragen die door je hospitalisatieverzekering worden gedekt elk jaar aan te passen. Hij kan de consumentenprijsindex of de gezondheidsindex gebruiken om de grootte van de aanpassing te bepalen.

Elke andere premieverhoging moet worden goedgekeurd door de Nationale Bank van België voordat ze kan worden toegepast.

Hospitalisatieverzekering: pas op voor indexatie

Het doel van indexatie in hospitalisatieverzekeringen is normaal gesproken ervoor te zorgen dat je polis gelijke tred houdt met de stijgende kosten van de gezondheidszorg.

Hoewel de meeste verzekeraars hun prijzen (d.w.z. premies en franchises) regelmatig aanpassen, bevatten hun polissen helaas niet altijd een indexering van de gedekte bedragen. Dat kan een aanzienlijke impact hebben op wat je moet betalen in geval van een ziekenhuisopname.

Als de tarieven voor ziekenhuispatiënten blijven stijgen, stijgen de verzekeringspremies ook, maar de verzekerde bedragen volgen die stijgende trend niet, waardoor je dekking na verloop van tijd afneemt.

Het is belangrijk om na te gaan wat er in je contract staat over indexering, en voor een adequate bescherming te kiezen via automatische indexering van de gedekte bedragen.

Dankzij de uitleg en het advies die we je in dit artikel hebben gegeven, weet je nu hoe ons zorgstelsel werkt en waar je op moet letten. Je bent nu beter gewapend om de nodige stappen te ondernemen:

- Onderzoek en vergelijk offertes: verken de verschillende verzekeringsmaatschappijen en de soorten dekking die ze bieden. Gebruik onze simulator om premies, dekkingsniveaus, uitsluitingen en algemene voorwaarden te vergelijken.

- Kies de dekking: kies de dekking die het best bij je behoeften past. Die kan opties omvatten zoals het type ziekenhuiskamer (eenpersoonskamer of gedeelde kamer), gedekte medische kosten, ambulante zorg enz.

- Vraag een offerte aan: neem contact op met de geselecteerde verzekeringsmaatschappijen om een persoonlijke offerte aan te vragen. Zij zullen je gedetailleerde informatie verstrekken over premies en voorwaarden die specifiek zijn voor jouw situatie.

- Vul zo nodig de medische vragenlijst in: om je gezondheidstoestand te beoordelen, wordt je meestal gevraagd een medische vragenlijst in te vullen wanneer je een verzekering aanvraagt. Wees eerlijk en nauwkeurig in je antwoorden, want onjuiste informatie kan leiden tot problemen bij het verwerken van claims.

Kun je een hospitalisatieverzekering afsluiten na een ongeval?

Je kunt op elk moment een hospitalisatieverzekering afsluiten, maar wanneer je dit doet nadat er iets is gebeurd, zul je niet gedekt zijn voor de medische kosten die daarbij komen kijken.

Wanneer je een individuele polis afsluit, heb je immers altijd een wachttijd van meestal 3 à 6 maanden, waarin de verzekering niet zal tussenkomen. Het

is dus niet zo dat je kunt wachten tot er iets gebeurt om dan snel een verzekering af te sluiten. Als er echter een ongeval gebeurt tijdens de wachttijd, dan komt de hospitalisatieverzekering wel tussen.

Hoe kies je een hospitalisatieverzekering?

Bij het kiezen van een hospitalisatieverzekering in België spelen een aantal factoren een belangrijke rol:

- Dekking van reeds bestaande medische aandoeningen: als je bestaande medische aandoeningen hebt, controleer dan of de verzekering de hospitalisatiekosten dekt die met die aandoeningen gepaard gaan.

- Dekking van niet-terugbetaalbare kosten: zorg ervoor dat de verzekering extra kosten dekt zoals de franchise, kamer- en ereloonsupplementen en niet-terugbetaalbare producten en diensten.

- Dekking van ambulante zorg bij ernstige ziekten: controleer of de verzekering naast ziekenhuisopname ook de ambulante zorg dekt die nodig is voor de behandeling van ernstige ziekten.

- Aanpassing aan het type ziekenhuis: als je van plan bent je te laten opnemen in ziekenhuizen die hoge ereloonsupplementen in rekening brengen, zorg er dan voor dat je dekking overeenkomt met die kosten.

- Verzekeringspremie: vergelijk verzekeringspremies op basis van je leeftijdscategorie en de gewenste franchise. Bedenk dat het afsluiten van een verzekering op jonge leeftijd kan leiden tot lagere premies op de lange termijn.

- Indexering van verzekerde bedragen: controleer of de verzekerde bedragen in het contract automatisch worden geïndexeerd om gelijke tred te houden met de kosten van de gezondheidszorg.

- Keuze tussen particuliere verzekeraar en ziekenfonds: beslis of je liever een verzekering afsluit bij een particuliere verzekeraar of bij een ziekenfonds. Elke optie heeft zijn eigen voor- en nadelen op het vlak van dekking en premies.

Uiteindelijk hangt de keuze voor een hospitalisatieverzekering af van je persoonlijke profiel, voorkeuren en toekomstige medische noden. Het is belangrijk om de verschillende beschikbare opties te vergelijken voordat je een beslissing neemt.

HOE KIES JE EEN HOSPITALISATIEVERZEKERING?

Hoe vind je de juiste hospitalisatieverzekering voor jouw profiel?

Vooraleer je op zoek gaat naar het beste contract, moet je voor jezelf uitmaken wat je wensen zijn op het vlak van budget, risico dat je bereid bent te dragen en dekking.

Wanneer je een contract analyseert, raden we je aan om de clausules zorgvuldig te bestuderen, in het bijzonder de clausules met betrekking tot de dekking, het terugbetalingssysteem, de uitsluitingen, het al dan niet toepassen van automatische indexering van de verzekerde bedragen en de evolutie van de premie.

Zoals je ziet, hangt de keuze van de beste hospitalisatieverzekering grotendeels af van je profiel. In onze vergelijker stellen we je op basis van de informatie die je invult in het startformulier de polissen voor die het best bij jouw situatie passen.

HOSPITALISATIEVERZEKERINGEN VERGELIJKEN