Is een hospitalisatieverzekering nuttig als je gezond bent?

Even geleden kregen we van Loes Keukeleire een pertinente vraag. Na het stoppen van de collectieve polis via de werkgever van haar man was ze op zoek naar een individuele hospitalisatieverzekering voor haar gezin. "Voor mij zou ik sowieso een polis afsluiten. We overwegen op termijn een tweede kindje, dus dan lijkt het mij een goede keuze om er al voor te zorgen dat ik goed gedekt ben voor de kosten van de bevalling. Bij de meeste verzekeraars kan ik voor een paar euro extra mijn zoontje in diezelfde polis verzekeren. Dus daar twijfel ik ook niet echt over. Maar voor mijn man stel ik me wel de vraag. Sommige offertes gaan tot 600 à 700 euro op jaarbasis voor hem alleen. Loont dat wel de moeite?"

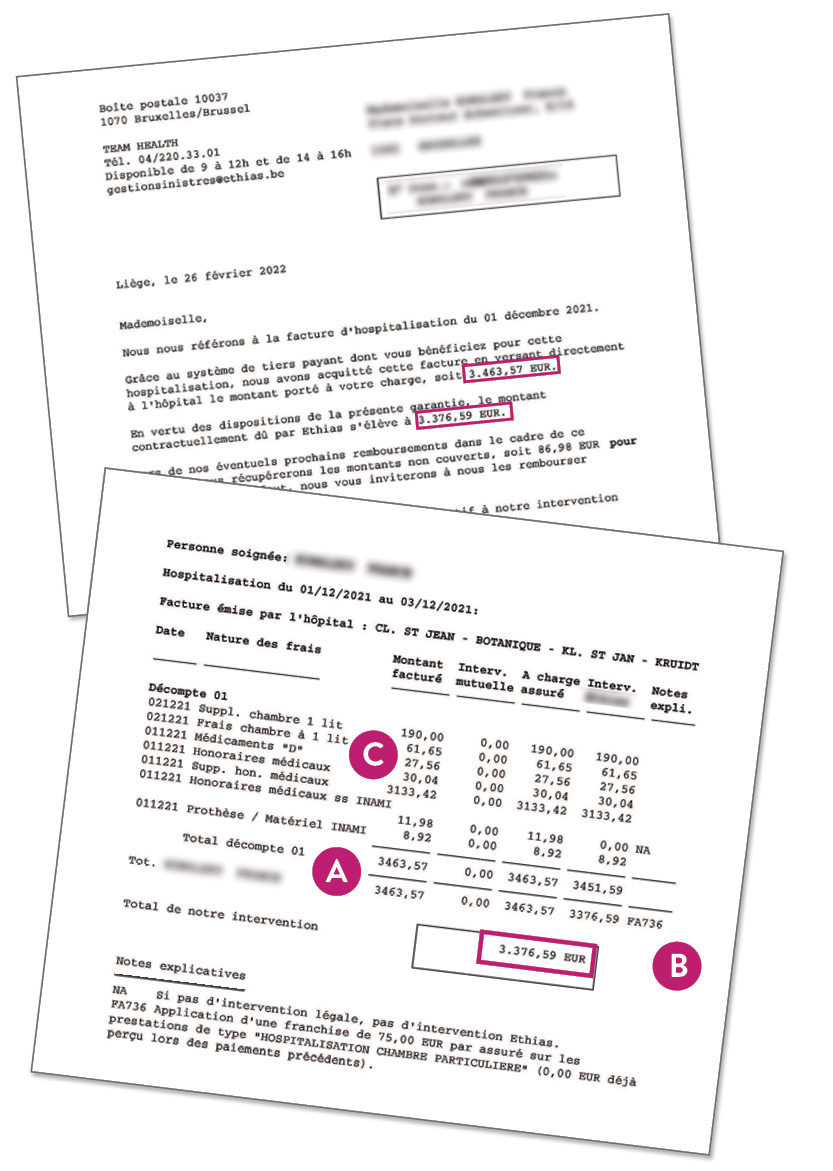

Onze experte, Ann Fasseel, zette zich even rond de tafel met Loes en verduidelijkte de zaken aan de hand van een echte ziekenhuisfactuur van een Franstalige collega.

Ziekteverzekering dekt niet alles

“De verplichte ziekteverzekering komt net

zoals bij dokters- en tandartsbezoeken

ook voor een stukje tussen wanneer je in

het ziekenhuis belandt. Maar wees je er

goed van bewust dat dat maar een fractie

van het totale bedrag is. In ons voorbeeld

hier werd € 3 463,57  terugbetaald door de ziekteverzekering, maar een even

hoog bedrag bleef over. Heb je geen

hospitalisatieverzekering en belandt je man

toch eens in het ziekenhuis, dan is dat stuk

volledig voor eigen rekening.”

terugbetaald door de ziekteverzekering, maar een even

hoog bedrag bleef over. Heb je geen

hospitalisatieverzekering en belandt je man

toch eens in het ziekenhuis, dan is dat stuk

volledig voor eigen rekening.”

Nuttiger bij eenpersoonskamer

“Wanneer je man bij een opname voor

een eenpersoonskamer zou kiezen, dan

kunnen er ereloon- en kamersupplementen

worden aangerekend. En dat gaat soms

over torenhoge bedragen. Kijken we

even naar deze factuur, dan zien we dat

van de € 3376,59  die er overbleef

voor de patiënt, er maar liefst € 3 339,52

die er overbleef

voor de patiënt, er maar liefst € 3 339,52 supplementen zijn. Een bedrag

dat je niet hebt wanneer je voor een

meerpersoonskamer zou kiezen. In dat

geval kun je zeker overwegen om, zolang hij

jong en gezond is, een polis voor hem nog

even achterwege te laten.”

supplementen zijn. Een bedrag

dat je niet hebt wanneer je voor een

meerpersoonskamer zou kiezen. In dat

geval kun je zeker overwegen om, zolang hij

jong en gezond is, een polis voor hem nog

even achterwege te laten.”

Onze raad: wacht niet te lang

“Kies je ervoor om voorlopig nog geen hospitalisatieverzekering af te sluiten voor je man, dan loont het toch de moeite om de evolutie van de premies al eens te bekijken. Die worden berekend op basis van je instapleeftijd. Als je dus wacht tot aan zijn pensioen, zal de premie een pak hoger liggen dan wanneer je bijvoorbeeld op zijn 50e al instapt.”