Wat met je hospitalisatieverzekering bij pensioen?

Het is een mooi cadeau als je werkgever je hospitalisatieverzekering betaalt. Maar de vraag is hoe het verder moet wanneer de pensioenleeftijd nadert. Om te beginnen moet je werkgever je uiterlijk 30 dagen na je pensionering informeren over de mogelijkheid van een nieuw individueel contract bij de collectieve verzekeraar. Toehappen of niet?

Hierna volgt in een notendop wat wij jou stap voor stap aanraden.

- Laat die verzekeraar weten dat het je interesseert. Je hebt daarvoor 30 dagen, maar je kunt 30 dagen extra vragen.

- Binnen 15 dagen na je antwoord moet een concreet voorstel volgen van de verzekeraar.

- Vergelijk met wat je elders kunt krijgen. Bepaal daarvoor eerst of je per se een eenpersoonskamer wilt kunnen kiezen zonder dat daar een medische noodzaak voor is, of je eventueel in een (duur) Brussels ziekenhuis wilt worden opgenomen en hoeveel franchise je bereid bent voor je rekening te nemen. Surf vervolgens naar onze Koopwijzer Hospitalisatieverzekeringen.

- Weet dat het soms voordeliger is om het nieuwe contract reeds kort voor je 65e verjaardag van start te laten gaan.

- Heb je tijdens je beroepsloopbaan op vrijwillige basis een “wachtpremie” betaald voor een hospitalisatieverzekering? Dan zul je bij je overstap naar een individueel contract op de pensioenleeftijd minder moeten betalen dan normaal, meer bepaald slechts evenveel als iemand die zo oud is als jij was toen je de wachtpremie voor het eerst betaalde. Indien je uiteindelijk toch niet kiest voor de verzekeraar waar je de voorfinanciering hebt gedaan, zul je bij de meeste verzekeraars alles verliezen wat je al had betaald.

- Denk goed na. Als je eenmaal hebt gekozen, zijn bepaalde opties niet meer mogelijk. En hoe ouder je bent, hoe moeilijker het ook kan zijn om nog te veranderen.

- Als het voorstel van de collectieve verzekeraar voor een individueel contract je de beste keuze lijkt, aanvaard het dan binnen 30 dagen. In dat geval geldt de dekking vanaf het ogenblik dat de bescherming van de collectieve verzekering wegviel, dus desnoods met terugwerkende kracht. Let wel: dit nieuwe contract sluiten is niet hetzelfde als gewoon aangesloten blijven bij de collectieve verzekering.

Duurdere premie

Welke formule je ook kiest, je moet beseffen dat de aanvangspremie met de jaren zal stijgen. Al naargelang de keuze die je bij je pensioen hebt gemaakt, ben je in het ene geval iets beter af dan in het andere.

Hoe de premie van een individueel contract tijdens de looptijd mag evolueren, is bij wet geregeld. De verzekeraar mag ze één keer per jaar indexeren. Een stijging om een andere reden mag alleen als de Nationale Bank van België die reden als uitzonderlijk aanvaardt, maar dat gebeurt soms ook effectief.

Het is ook niet verboden om van bij de start afspraken te maken over andere premieverhogingen op bepaalde leeftijden.

Als je bij de collectieve verzekering aangesloten bent gebleven, riskeer je eveneens dat er van meet af aan premiesprongen zijn vooropgesteld. Maar veel erger is dat de verzekeraar en de ex-werkgever daarna volledig vrij kunnen beslissen om de premie op te trekken, zonder enige wettelijke beperking. Niet zelden kunnen oudere gepensioneerden de forse premieverhogingen niet aan. Wij raden onder meer daarom af om in de collectieve verzekering te blijven.

3 opties voor je verzekeringspremie na je pensioen

Wanneer je je pensioenleeftijd nadert, heb je voor de hospitalisatieverzekering drie opties. Blijf je bij je huidige verzekeraar of stap je over naar een andere formule? Je kunt 3 wegen uit.

1. Een nieuw contract bij de collectieve verzekeraar

Je huidige verzekeraar kan je een nieuw individueel contract aanbieden, die een gelijkaardige dekking biedt (kamer, ambulante kosten).

2. Bij de collectieve verzekering blijven

Bij deze optie heb je de mogelijkheid om je huidige collectieve verzekeringscontract verder te zetten.

3. Naar een andere verzekeraar overstappen

Overschakelen naar een andere verzekeraar voor een individueel contract. Je kan kiezen tussen een privéverzekeraar of een ziekenfonds. Meestal zal je een lijst met medische vragen moeten invullen.

Bezoek ook onze Koopwijzer Hospitalisatieverzekering voor meer info.

Om een goede keuze te kunnen maken, moet je natuurlijk over alle informatie beschikken. Volg daarom onderstaande stappen om een weloverwogen keuze te kunnen maken.

- Om te beginnen moet je werkgever je uiterlijk 30 dagen na je pensionering informeren over de mogelijkheid van een nieuw individueel contract bij de collectieve verzekeraar

Laat die verzekeraar weten dat het je interesseert. Je hebt daarvoor 30 dagen, maar je kunt 30 dagen extra vragen. - Binnen 15 dagen na je antwoord moet een concreet voorstel volgen van de verzekeraar. Let op: dit nieuwe contract is niet hetzelfde als gewoon aangesloten blijven bij de collectieve verzekering.Het moet gelijkaardig zijn, maar lees dus zeker alle voorwaarden goed door, zodat je weet waar je aan toe bent.

- Vergelijk met wat je elders kan krijgen. Bepaal daarvoor eerst of je per se een eenpersoonskamer wilt kunnen kiezen zonder dat daar een medische noodzaak voor is, of je eventueel in een (duur) Brussels ziekenhuis wilt worden opgenomen en hoeveel franchise je bereid bent voor je rekening te nemen. Surf vervolgens naar onze Koopwijzer Hospitalisatieverzekeringen.

- Weet dat het soms voordeliger is om het nieuwe contract reeds kort voor je 65e verjaardag van start te laten gaan.

- Heb je tijdens je beroepsloopbaan op vrijwillige basis een “wachtpremie” betaald voor een hospitalisatieverzekering? Dan zul je bij je overstap naar een individueel contract op de pensioenleeftijd minder moeten betalen dan normaal, meer bepaald slechts evenveel als iemand die zo oud is als jij was toen je de wachtpremie voor het eerst betaalde. Indien je uiteindelijk toch niet kiest voor de verzekeraar waar je de voorfinanciering hebt gedaan, zul je bij de meeste verzekeraars alles verliezen wat je al had betaald.

- Denk goed na. Als je eenmaal hebt gekozen, zijn bepaalde opties niet meer mogelijk. En hoe ouder je bent, hoe moeilijker het ook kan zijn om nog te veranderen.

- Als het voorstel van de collectieve verzekeraar voor een individueel contract je de beste keuze lijkt, aanvaard het dan binnen 30 dagen. In dat geval geldt de dekking vanaf het ogenblik dat de bescherming van de collectieve verzekering wegviel, dus desnoods met terugwerkende kracht.

Opgelet voor premiestijgingen

Welke formule je ook kiest, je moet beseffen dat de aanvangspremie met de jaren zal stijgen. Al naargelang de keuze die je bij je pensioen hebt gemaakt, ben je in het ene geval iets beter af dan in het andere.

Hoe de premie van een individueel contract tijdens de looptijd mag evolueren, is bij wet geregeld. De verzekeraar mag ze één keer per jaar indexeren. Een stijging om een andere reden mag alleen als de Nationale Bank van België die reden als uitzonderlijk aanvaardt, maar dat gebeurt soms ook effectief. Het is ook niet verboden om van bij de start afspraken te maken over andere premieverhogingen op bepaalde leeftijden.

Als je bij de collectieve verzekering aangesloten bent gebleven, riskeer je eveneens dat er van meet af aan premiesprongen zijn vooropgesteld. Maar veel erger is dat de verzekeraar en de ex-werkgever daarna volledig vrij kunnen beslissen om de premie op te trekken, zonder enige wettelijke beperking. Niet zelden kunnen oudere gepensioneerden de forse premieverhogingen niet aan. Wij raden onder meer daarom af om in de collectieve verzekering te blijven.

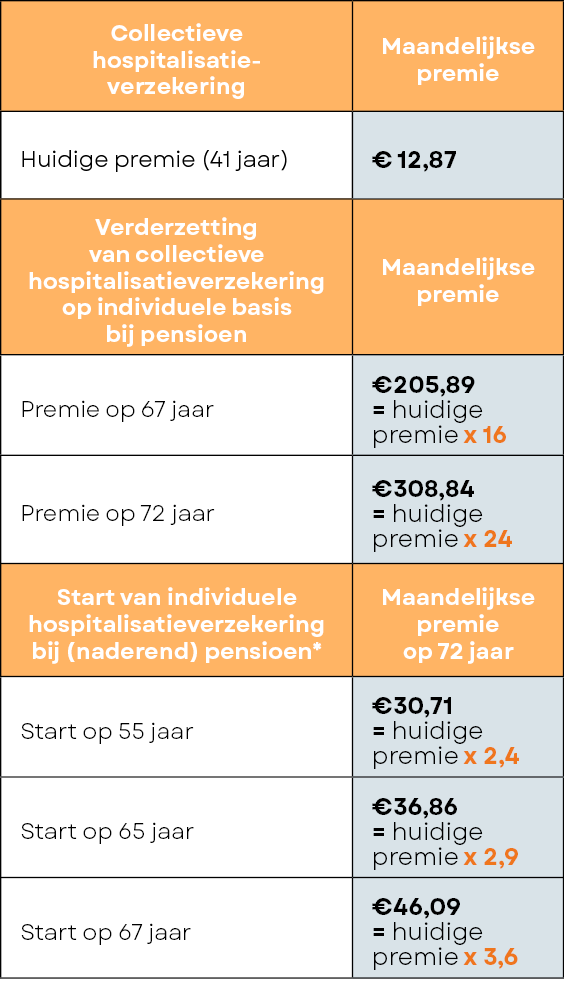

We deden een simulatie voor Nicolas Mullie, 41 jaar en verzekerd via zijn werkgever bij AG Insurance.

Deze tabel maakt in een oogopslag duidelijk dat het geen interessante keuze is om een collectieve hospitalisatieverzekering op individuele basis verder te zetten. De eerste jaren blijft de verhoging vaak nog binnen de perken, maar daarna betaal je je vaak blauw. Start liever voor je pensioen al een individuele verzekering op, zodat je je premie op maandbasis zo laag mogelijk kan houden.