Zo betaal je het best in het buitenland

.jpg?rev=ea3a5205-6948-4409-8155-31f7f7d954ca&la=nl-BE&h=270&mw=480&w=480&hash=AB8D656FCE6A956829891B4AF4C3A4FB)

Hoe betaal je het best op reis en met welke betaalkaart haal je het best geld af? Gebruik je bij voorkeur je debetkaart of komt je kredietkaart voordeliger uit? Het antwoord verschilt al naargelang je bijvoorbeeld naar Andalusië, Londen of New York gaat.

Wanneer je beschikt over zowel een debetkaart als een kredietkaart, gebruik je die betaalkaarten in het buitenhland beter niet achteloos, zoals het je uitkomt, anders kun je onverwacht met hoge kosten worden geconfronteerd.

Welke kaart gebruik je het best om in het buitenland te betalen en geld af te halen?

De algemene regel waar je bijna altijd voordeliger mee uitkomt in het buitenland, is eenvoudig:

- geld afhalen doe je met je debetkaart;

- betalen doe je met je kredietkaart.

Maar als we meer in detail kijken, is het best om een onderscheid te maken al naargelang je reisbestemming: binnen de eurozone, buiten de eurozone maar wel binnen Europa, of buiten Europa.

Wat is het verschil tussen Bancontact en Visa?

Kenmerkend voor een debetkaart is dat het geld meteen afgaat van de rekening waar ze aan is gekoppeld. Bancontact is in ons land dé merknaam die je op debetkaarten vindt.

Bij een kredietkaart wordt de rekening waar de kaart aan is gekoppeld, niet meteen gedebiteerd op het ogenblik dat je de kaart gebruikt. In het dagelijkse leven spreekt men vaak van Visa en Mastercard, wat wijdverspreide merknamen zijn.

Let op! Je kunt niet altijd alleen afgaan op het logo op de kaart om te weten of je betaalkaart een debetkaart is of een kredietkaart. Vroeger was dat makkelijker, toen was een kaart van Visa, Mastercard of American Express sowieso een kredietkaart, en vielen alle andere kaarten onder de noemer debetkaart (met enerzijds de functie Bancontact, louter te gebruiken in België, en anderzijds de functie Maestro, die zowel in als buiten België kan worden gebruikt). Maar ondertussen worden debetkaarten met Maestro vervangen door kaarten met het logo van Visa Debit of Mastercard Debit.

Voor meer details over betaalkaarten verwijzen we je graag naar het dossier waarin we je helpen om een betaalkaart te kiezen.

Welke betaalkaart gebruik je het best in Nederland of Portugal?

Nederland behoort tot de eurozone. Zolang je binnen de eurozone blijft, beschouwt je bank dit als een transactie in België. Voor een betaling met je kaart, ga je dus geen kosten aangerekend krijgen. Betaal je in België € 0,50 voor een geldafhaling, dan zul je dit ook in een ander land van de Eurozone betalen.

In wat volgt, verneem je meer over welke betaalkaart je het best gebruikt wanneer je binnen de eurozone reist.

Welke betaalkaart gebruik je het best in Londen?

Het Verenigd Koninkrijk is weliswaar een Europees land maar het behoort niet tot de EU en dus al helemaal niet tot de eurozone. In dat geval zul je sowieso niet aan kosten ontsnappen, welke kaart je ook gebruikt.

In wat volgt, verneem je meer over welke betaalkaart je het best gebruikt wanneer je buiten de eurozone reist, maar nog wel binnen Europa.

Welke betaalkaart gebruik je het best in Amerika?

Zodra je het geografische Europa verlaat, is het oppassen voor de kosten die je bank in rekening zal brengen bij het gebruik van je betaalkaart.

In wat volgt, verneem je meer over welke betaalkaart je het best gebruikt wanneer je buiten Europa reist.

Waar moet je voor je betaalkaarten aan denken als je naar het buitenland reist?

Wist je dat als je op cruise vertrekt, je niet altijd beseft dat je buiten Europa aan het reizen bent. Cruiseschepen varen nu eenmaal vaak onder de Amerikaanse vlag. Controleer dat vooraf, anders kan het zijn dat je je op de Middellandse Zee bevindt maar dat je betaalkaart toch niet bruikbaar is!

Voor meer nuttige wenken verwijze we je graag naar de tips, zowel vóór je vertrek als voor onderweg en zelfs voor het geval je vaak in vreemde munt betaalt.

In bepaalde landen, ook binnen de Eurozone, zijn er geldautomaten die zelf ook een kost aanrekenen per geldafhaling, een zogenaamde “Service fee”. Deze kost zal jouw bankier gewoon doorrekenen aan jou.

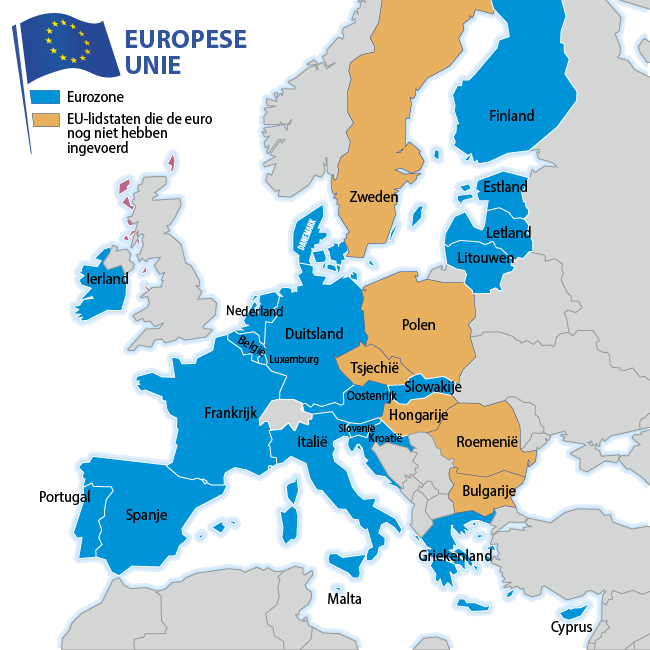

De eurozone is het gebied binnen de EU waar de euro als officiële munt wordt gebruikt. Momenteel is dat het geval in 20 van de 27 EU-landen. Dat is dus bijvoorbeeld het geval als je naar Andalusië reist, maar niet als je op citytrip gaat naar Boedapest.

In de kaart hieronder zie je de landen van de eurozone.

Zolang je binnen de eurozone blijft, kosten de verrichtingen precies evenveel als in eigen land.

Geld afhalen aan een geldautomaat binnen de eurozone

Doe dat met je debetkaart. In dat geval rekent je bank evenveel aan als voor een geldafhaling in België.

Algemene regel: gebruik hiervoor je kredietkaart niet, want op enkele uitzonderingen na worden hier kosten voor aangerekend, een vast bedrag en soms nog verhoogd met een bepaald percentage.

Sommige beheerders van terminals (banken of andere instellingen) rekenen bij elke geldopname met een kaart, ook met een debetkaart, een "access fee" aan (€ 1,50; € 2,50 ...). Ze moeten je daarover informeren vóór je de verrichting aan de geldautomaat bevestigt.

Betalen binnen de eurozone

Het maakt niet uit of je met je debetkaart of met je kredietkaart betaalt: er zijn geen kosten aan verbonden.

Zodra je de eurozone verlaat maar nog altijd binnen het geografische Europa blijft, is de lokale munt een andere dan de euro. Het kan dus zowel om een EU-land gaan waar de euro niet de officiële munt is zoals Denemarken en Hongarije als om een niet-EU-land zoals Groot-Brittannië en Zwitserland. In dat geval zul je sowieso niet aan kosten ontsnappen, welke kaart je ook gebruikt.

Elke bank hanteert voor die kosten haar eigen tarief. Het is doorgaans een combinatie van een vast bedrag per verrichting of een bepaald percentage met een minimumbedrag en soms een maximumbedrag. In bijna alle gevallen wordt voor de omrekening naar euro ook een wisselcommissie aangerekend (een bepaald procent van het bedrag van de verrichting).

Biedt de verkoper of de betaalterminal je de mogelijkheid om een betaling uit te voeren in Euro in plaats van in de lokale munt? Wees op je hoede! Veelal zijn de wisselkoersen die bij deze omrekening gebruikt worden nadeliger dan de wisselkoers die Visa of Mastercard gebruiken.

Geld afhalen aan een geldautomaat buiten de eurozone maar binnen Europa

Gebruik indien mogelijk je debetkaart want de kosten liggen bijna altijd lager dan bij een kredietkaart.

Omwille van het deel vaste kosten of het minimumbedrag dat wordt gehanteerd, is dit een gulden regel: haal beter in één keer voldoende af dan verschillende keren een klein bedrag. Dus bij een weekendje Praag zul je minder kosten moeten ophoesten als je in één keer € 200 afhaalt dan als je er vier keer naar de geldautomaat trekt om telkens € 50 op te nemen.

Betalen buiten de eurozone maar binnen Europa

Gebruik bij voorkeur je kredietkaart, want doorgaans liggen de kosten lager dan bij een debetkaart.

Zodra je het geografische Europa verlaat, zijn de kosten dezelfde als die in een Europees land van buiten de eurozone. Let wel: dat geldt dus niet alleen wanneer je bijvoorbeeld naar New York of Djerba reist, maar ook wanneer je op cruise bent, bijvoorbeeld op de Middellandse Zee, én het schip onder de Amerikaanse vlag vaart, zoals vaak het geval is.

Als je buiten Europa reist, moet je hoe dan ook met een ander belangrijk aspect rekening houden: betaalkaarten kun je niet zomaar overal ter wereld gebruiken. Uit veiligheidsoverwegingen werken ze dikwijls standaard alleen binnen Europa, en zijn ze daarbuiten geblokkeerd. Dus moet je die beveiliging voor verdere reizen laten opheffen. Bij de meeste banken kun je dat zelf nakijken via de app of via internetbankieren en indien nodig tijdelijk aanpassen. Weet dat de lijst van landen kan verschillen van kaartuitgever tot kaartuitgever. Contacteer je kaartuitgever in geval van twijfel. Wacht niet tot het allerlaatste moment om de deblokkering aan te vragen.

Wanneer je terug op Belgische bodem bent, raden we je aan om deze geografische blokkering terug te activeren.

Vóór je vertrek naar het buitenland

- Controleer de vervaldatum van je kaarten en check of je ze op de achterkant wel hebt getekend.

- Staat er voldoende geld op je rekening voor alle (al dan niet geplande) uitgaven in het buitenland?

- We besteden vaak méér tijdens vakanties dan in het dagelijkse leven. Het is dus best mogelijk dat je niet genoeg hebt aan de maximumbedragen die anders volstaan. Zowel bij debet- als kredietkaarten is het bedrag dat je per dag en/of per week in rekening mag brengen en/of uitgeven, beperkt. De maxima verschillen van bank tot bank. Om ter plekke onaangename verrassingen te voorkomen vraag je dat het best na vóór je vertrekt. Je kunt de bank vragen om de maxima tijdelijk te verhogen.

Vergeet niet dat wanneer je bijvoorbeeld een auto huurt, een hotel boekt of een tankbeurt betaalt, dikwijls een bepaald bedrag bij wijze van waarborg op je rekening wordt geblokkeerd. Dat geld gaat niet van je rekening, maar het telt wel tijdelijk mee voor je gebruikslimiet. - Zorg ervoor dat je ook tijdens je reis toegang kunt hebben tot je internetbankieren. Ben je gewoon om in te loggen via de app itsme? Reken daar beter niet alleen op en neem toch maar je kaartlezer of digipass mee. Je smartphone kan worden gestolen of je vergeet hem in je zwembroek terwijl je in het zwembad duikt ...

- Check in een recente reisgids of op betrouwbare internetfora of je best cash geld mee neemt vanuit België voor jouw reisbestemming. Soms is het goedkoper om ter plekke cash af te halen aan een geldautomaat. Als je echt buitenlandse valuta nodig hebt, bestel die voldoende van tevoren bij je bank of een wisselkantoor. Vraag vooraf echter goed hoeveel de kosten bedragen.

- Schat goed in hoeveel cash je nodig hebt want het achteraf terug inwisselen voor euro’s kan enkel voor biljetten en brengt extra kosten met zich mee.

- Is je kredietkaart een luxeversie (zoals een "Gold" of ander type kaart), is er vaak een reisverzekering aan verbonden. Neem contact op met je bank om te weten waarvoor je precies gedekt bent, wat de annuleringsvoorwaarden zijn, of er pechverhelping in zit. Wel is het zo dat die verzekering vaak alleen geldt als de reis met de kredietkaart werd betaald.

- Als je Europa verlaat, neem dan contact op met je bank om te zien of je kaarten vooraf moeten worden gedeblokkeerd.

- Noteer het telefoonnummer om je kaart te blokkeren (meestal Card Stop: +32 78 170 170) of voeg het toe aan je contactenlijst van je gsm.

Noteer ook het nummer van de zichtrekening waaraan deze kaart is gekoppeld en het telefoonnummer van je bank. Blokkeren gaat immers sneller als je het rekeningnummer kent. - Neem een kopie van je identiteitskaart en/of reispas mee en bewaar deze op een andere plaats dan de originele documenten. Je kunt ook je identiteitsdocumenten scannen en naar jezelf mailen of naar een vriend of familielid. Als je portemonnee wordt gestolen en je geen betaalmiddelen meer hebt, ben je sneller uit de nood geholpen als je je identiteit kunt bewijzen (wanneer je contact neemt met je bank, je bijstandsverzekering of de ambassade).

Onderweg naar het buitenland

- Als je zowel een debetkaart als een kredietkaart hebt, is het beter om ze allebei mee te nemen en ze niet op dezelfde plaats te bewaren. Het is riskant om op slechts één kaart te vertrouwen. Ze kan worden geblokkeerd, (tijdelijk) kwijt of gestolen zijn, of de gebruikslimiet kan bereikt zijn.

- Als je de keuze hebt tussen betalen in lokale valuta of in euro, kies dan om in lokale valuta te betalen. Daar doe je bijna altijd voordeel mee.

- Als je kaart gestolen of kwijt is, laat ze dan onmiddellijk blokkeren.

- Zodra dat is gebeurd, is de uitgever van de kaart aansprakelijk voor de frauduleuze verrichtingen , op een franchise van € 50 na, op voorwaarde dat men je geen grove nalatigheid kan verwijten.

- Op vakantie doen we méér verrichtingen dan normaal en in een andere sfeer. Blijf evenwel altijd op je hoede. Oplichters zijn ook vaak van de partij, in de hoop de kaart van argeloze vakantiegangers te kunnen bemachtigen! Maak ook geen gebruik van openbare wifinetwerken om mobiel te bankieren.

- Wanneer je een aankoop betaalt in een land buiten de eurozone, accepteren sommige winkeliers dat je daarnaast een bedrag in cash opneemt . Zo ontsnap je aan de kosten bij de afhaling aan een bankautomaat.

- Bewaar alle bonnetjes van je uitgaven en geldopnames. Weer thuis kun je hiermee het betaaloverzicht van je kredietkaarten en je rekeninguittreksels controleren.

Als je vaak in vreemde munt betaalt

Wanneer je geregeld uitgaven doet in een andere munt dan de euro, op reis of voor je onlineaankopen, kan het de moeite lonen om een rekening te openen bij een zogenoemde neobank. Gekende namen zijn Bunq, Revolut en N26.

Dergelijke banken bieden hun producten in de eerste plaats aan via apps voor smartphones.

Anders dan met een kaart van een klassieke bank zijn er doorgaans mogelijkheden om onder bepaalde omstandigheden gratis verrichtingen te doen buiten het eurogebied. Informeer je echter goed en controleer de voorwaarden. Niet alle tarieven zijn even transparant!