We hebben uitstekend nieuws voor alle pensioenspaarders. Na een barslecht 2022 waarin alle pensioenspaarfondsen zware verliezen leden (-16% gemiddeld, de op één na grootste pandoering ooit), staan alle producten in de plus dit jaar.

Bij de pensioenspaarfondsen is Hermes Pension Fund, de voorlopige winnaar met een winst van 5,5%. Verruimen we de selectie tot de tak 44-verzekeringen, dan gaat Allianz GI Global Sustainability met de gouden plak lopen (+11%).

We blijven fan van pensioensparen en langetermijnsparen. Als we rekening houden met factoren zoals rendementen uit het verleden, regelmaat in de prestaties, risico, jaarlijkse kosten en relatieve prestaties tegenover de referentie-index, dan vinden we de winnaars terug bij Argenta (dynamisch en defensief) en Belfius (neutraal en defensief) wat de pensioenspaarfondsen betreft.

Beide banken beschikken over ‘goede’ tot ‘uitstekende’ producten in hun categorieën. Daarbij hebben we een lichte voorkeur voor Argenta Pensioenspaarfonds en Argenta Pensioenspaarfonds Defensive die u zonder instapkosten kunt aankopen. Als u dat wenst, kunt u bij Argenta ook altijd overstappen van een dynamisch compartiment (= hoger risico), naar een defensief compartiment (= lager risico) zonder veel poeha. Dat vinden we een groot pluspunt.

Bij het pensioensparen via een levensverzekering schuiven we Plan for Life + van Allianz naar voren. Binnen dat tak 44-contract hebt u de flexibiliteit om te kiezen tussen diverse tak 23-fondsen (= hoger risico) en een risicoloze tak 21. Als lid van Testaankoop kunt u die verzekeringsproducten met verminderde instapkosten kopen bij een makelaar zoals DefA Finance.

Registreer u op onze site en volg onze aanbevelingen rond pensioensparen

Voor wie?

In principe raden we elke meerderjarige Belg aan om aan pensioensparen te doen. Uitzondering daarbij zijn de jonge mensen die van plan zijn een huis te kopen of te bouwen. Voor hen kan het interessanter zijn om eerst een spaarpot op te bouwen waaruit ze kunnen putten op het ogenblik dat ze een hypotheeklening nodig hebben. Zonder eigen kapitaal lukt u dat niet meer vandaag de dag en/of betalen ze een pak meer voor hun lening.

Ga ervoor

Bent u niet in dat geval, dan raden we u aan om aan pensioensparen te doen. Waarom?

- Er is voor ieder wat wils. Wilt u kapitaalzekerheid of een blootstelling aan de financiële markten? Beide systemen kunnen (zie verder).

- Het belastingvoordeel is niet te versmaden. U krijgt 30% van elke storting terugbetaald via uw belastingaangifte. Zelfs rekening houdend met de eindtaks op uw zestigste, blijft dat interessant.

- Uw pensioensparen zit stevig op slot. Enkel als u uw opgespaarde kapitaal opvraagt vóór uw zestigste, dan betaalt u een stevige boete van 33%. Dat systeem verplicht u min of meer om te blijven zitten. Het zet een serieuze rem op impulsieve verkopen.

En maar goed ook. Zo staat het gemiddelde pensioenspaarfonds al 106% hoger ten aanzien van rampjaar 2008 toen velen de belegging hekelden.

- U wordt fiscaal aangemoedigd om jaarlijks te sparen. Dat zorgt voor discipline. Want zo spaart u in goede en kwade dagen, jaar in jaar uit. Uw financiële tussenpersoon maakt het u daarbij gemakkelijk door diverse stortingsfrequenties toe te laten (de meeste kiezen voor maandelijks of jaarlijks).

- Pensioensparen blijft democratisch. U mag jaarlijks maximaal 990 euro of 1 270 euro in het systeem stoppen (zie ook hieronder). De stortingen zelfs eventjes stopzetten, vormt ook geen probleem.

Risicocontrole

Onze strategie wat pensioensparen betreft houdt rekening met de verschillende producten op onze markt én hun (complexe) fiscaliteit. Ze laat u toe om niet alleen te blijven beleggen in die derde pensioenspaarpijler, maar ook om uw risico stelselmatig af te bouwen naarmate u uw pensioenleeftijd nadert.

Dat vergt wel opvolgwerk. Op een gegeven moment moet u namelijk switchen tussen producten. En dat kan gepaard gaan met het veranderen van bankier of het overhevelen van uw pensioenspaarpot.

Maar het doel heiligt de middelen. Door onze strategie te volgen, vergroot u de kans dat u op het einde van de rit méér overhoudt terwijl u in de tussentijd minder slaap moet laten als de financiële markten de verkeerde richting uitgaan. Zaaien om nadien beter te oogsten.

Kies volgens uw leeftijd

U zult zien dat onze strategie volgens leeftijd werkt. Hoe jonger u bent, hoe meer risico u kunt en in feite ook moet nemen. Hoe ouder u bent, hoe meer veiligheid u beter inbouwt.

In dit dossier focussen we uitsluitend op onze favoriete producten en nemen we kort de fiscale aspecten onder de loep.

Wenst u uitleg over de verschillen tussen pensioenspaarfondsen, pensioenspaarverzekeringen of de gewone levensverzekering in het kader van langetermijnsparen of wilt u zich verdiepen in de fiscaliteit rond pensioensparen en langetermijnsparen, raadpleeg dan zeker onze dossiers, onderaan in het hoofdmenu van onze rubriek pensioensparen.

Bent u tussen 18 en 45 jaar oud

Hoe jonger u bent, hoe meer aandelen u in uw portefeuille mag steken. Loopt het verkeerd op de beurzen, dan hebt u nog voldoende ‘beleggingshorizon’ om die papieren verliezen goed te maken.

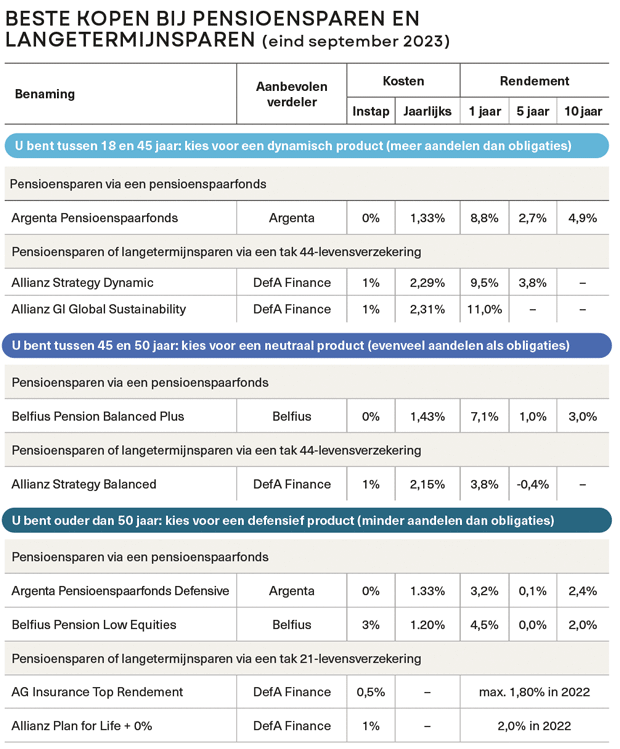

Voor dat soort pensioenspaarders raden we aan te beleggen in dynamische fondsen.

Pensioensparen

Hebt u nog geen pensioenspaarfonds in bezit, kies dan voor een van de beste dynamische pensioenspaarfondsen op onze markt, namelijk Argenta Pensioenspaarfonds. Hebt u al een ander dynamisch pensioenspaarfonds op schap staan en bent u er tevreden over, blijf dan rustig zitten in dat product.

Wilt u aan pensioensparen doen bij een verzekeraar, ga dan voor een levensverzekeringscontract van het type tak 44 met diverse fondsencompartimenten. Onze voorkeur gaat uit naar Allianz Invest Strategy Dynamic, dat onderdeel is van het contract Plan for Life+ van Allianz. Dat fonds belegt zowat 75% van de portefeuille in wereldaandelen en 25% in internationale obligaties.

Zoekt u daarentegen een 100% aandelenbelegging, dan kunt u binnen dat plan kiezen voor Allianz GI Global Sustainability (internationale aandelen). Dat fonds is riskanter dan ‘Allianz Strategy Dynamic’, maar heeft ook meer stijgingspotentieel. Als lid van Testaankoop kunt u voordelig instappen in via de makelaar DefA (www.defa.be).

Langetermijnsparen

Als u geen hypothecaire lening hebt afgesloten vóór 2016 (in Vlaanderen of Wallonië) of vóór 2017 (in Brussel), dan kunt u ook een extra belastingvoordeel genieten via de levensverzekering in het kader van het langetermijnsparen.

Ook hier raden we u Allianz Invest Strategy Dynamic of Allianz GI Global Sustainability aan, maar dan in het kader van langetermijnsparen en niet pensioensparen.

Sluit daarbij een contract tot uw 90e of langer. Zo kunt u na de eindbelasting (meestal op uw zestigste) fiscaal voordelige stortingen blijven verrichten zonder dat u daarop belast zult worden, ook al is dat geen verplichting.

Argenta Pensioenspaarfonds

Het pensioenspaarfonds van Argenta behoort al sinds september 2018 tot de top. Het fonds wordt uitstekend beheerd en behoort veelal bij de beter presterende fondsen. U betaalt hier ook geen instapkosten en kunt later overstappen in het Argenta Pensioenspaarfonds Defensive als u uw risico wilt terugschroeven. De portefeuille bevat 65% aandelen en 35% obligaties.

Dat fonds boekte een jaarlijks gemiddeld rendement van 2,6% op 3 jaar, 2,7% op 5 jaar en 4,9% op 10 jaar.

Bent u tussen 45 en 50 jaar oud

Op die leeftijd kan het verstandig zijn om het beursrisico langzaam maar zeker af te bouwen. De bedoeling is om minder in aandelen te beleggen en meer in obligaties. Dat doet u door te kiezen voor een fonds van het neutrale of evenwichtige type. In principe zal zo’n fonds de eieren gelijk verdelen tussen aandelen en obligaties.

Pensioensparen

Hebt u nog geen pensioenspaarfonds in bezit, kies dan voor Belfius Pension Balanced Plus (Belfius). Dat fonds vinden we iets beter dan dat verdeeld door BNP P Fortis en Crelan en bovendien betaalt u hier geen instapkosten (bij de andere wel).

Bent u geen klant van die bank, of ziet u de switch van uw huidige pensioenspaarfonds absoluut niet zitten, blijf dan simpelweg in uw dynamische fonds zitten of bouw al af richting een defensieve portefeuille (zie hieronder).

Maakt u toch de fondsenswitch, hevel dan uw volledig opgebouwde kapitaal over naar uw nieuwe product. Zo vermijdt u belastingen te betalen én bent u ook zeker dat de evolutie van uw opgebouwde reserve meer zal overeenstemmen met uw profiel.

Doet u liever aan pensioensparen bij een verzekeraar? Kies dan voor een levensverzekeringscontract van het type tak 44 met een neutrale fondsencompartimenten.

Onze voorkeur gaat uit naar Allianz Invest Strategy Balanced, dat onderdeel is van het contract Plan for Life+ van Allianz. Als lid van Testaankoop kunt u daarbij voordelig instappen via de makelaar DefA (www.defa.be). Bent u al in het bezit van dat contract? Maak dan een simpele compartimentsswitch binnen uw contract.

Langetermijnsparen

Als u geen hypothecaire lening hebt afgesloten vóór 2016 (in Vlaanderen of Wallonië) of vóór 2017 (in Brussel), dan kunt u ook een extra belastingvoordeel genieten via de levensverzekering in het kader van het langetermijnsparen.

Wij raden u Allianz Invest Strategy Balanced aan, maar dan in het kader van langetermijnsparen. Sluit een contract tot uw 90e of zelfs langer (zie hoger).

Bent u al in het bezit van dat contract? Switch dan van compartiment binnen uw contract en geef uw makelaar de opdracht om nieuwe stortingen voortaan in het neutrale compartiment te verrichten.

Belfius Pension Balanced Plus

Het neutrale compartiment binnen Belfius Pension Fund werpt zich op als het te kloppen product in die fondsencategorie. Het fonds tast goed de grenzen van de wettelijke portefeuilleregels af (zoals maximaal 20% in niet-euro beleggen) en slaagt mede daardoor erin om een positief rendement te boeken op vijf jaar, iets waar de twee andere klassieke neutrale pensioenspaarfondsen niet in slagen. Dat fonds zette een gemiddeld jaarlijks rendement neer van 1% op 3 jaar, 1% op 5 jaar en 3% op 10 jaar.

U bent 50 jaar of ouder

Naarmate u ouder wordt, wordt uw beleggingshorizon korter en is het belangrijk om niet alleen de schommelingen in uw portefeuille te beperken maar ook om het al opgespaarde kapitaal veilig te stellen. Dat laatste wordt helaas al te vaak vergeten. Daarom raden we u aan om de switch te maken naar een fonds van het defensieve type. Die zal vooral in obligaties beleggen.

Pensioensparen

Bent u al in het bezit van een ander type pensioenspaarfonds? Volg dan deze drie stappen:

1. Transfereer uw volledig opgebouwde kapitaal naar een defensief pensioenspaarfonds. Zo slaagt u erin om het aandelenrisico van uw opgespaarde kapitaal zo goed als wettelijk mogelijk te verminderen.

Onze beste kopen zijn daarbij Argenta Defensive en Belfius Pension Low Equities. De verschillen tussen beide fondsen zijn niet zo groot. Omdat het Belfius-fonds instapkosten aanrekent (3% maar liefst) en dat van Argenta niet, heeft dat laatste onze voorkeur voor niet-Belfius-klanten. De rest van het fondsenpeloton doet hier niet echt mee.

2. Stort niet langer geld in dat pensioenspaarfonds.

3. Kies voor nieuwe stortingen voor de levensverzekering van het type tak 21. Daarbij geniet Top Rendement van AG Insurance onze voorkeur. Het gewaarborgde rendement behoort tot de betere in de markt (1,75% sinds 23 september), er zijn geen bonusvoorwaarden om winstdeelneming te krijgen, er zijn geen beheerkosten en het totale rendement lag de voorbije jaren relatief hoog (tot 1,8% netto in 2022 bijvoorbeeld).

Dezelfde strategie hanteren we als u al aan pensioensparen deed bij een verzekeraar via een tak 44-levensverzekering. Hevel in dat geval het volledige kapitaal binnen dat contract over van een tak 23-fonds naar de risicoloze tak 21-verzekering binnen datzelfde contract. Stort vervolgens niet langer geld in die tak 44-verzekering. Kies voor Top Rendement van AG Insurance om verdere stortingen te doen.

Hebt u daarentegen het contract Plan for Life+ van Allianz, dan raden we u aan om het opgespaarde kapitaal in de tak 23 Allianz Invest over te hevelen naar de tak 21 Allianz Plan for Life+ 0%. Gemakshalve kunt u nieuwe stortingen voortaan daarin verrichten. Het product bood nog 2% netto rendement in 2022. Of u kiest onze Beste Koop Top Rendement van AG Insurance. Doe dat sowieso vóór uw 55e om fiscale redenen.

Langetermijnsparen

Kies ook hier eieren voor uw geld. Draag het opgebouwde kapitaal van uw tak 23-fonds over naar het tak 21-luik binnen uw tak 44-levensverzekeringscontract. Doe dat vóór uw 55e. Stort daarin verder als u denkt nog een belastbaar inkomen te hebben na uw pensioen. Kies voor de hoogst mogelijke eindleeftijd als u het contract onderschrijft.

Denkt u dat u geen belastbaar inkomen na uw pensioen zal hebben, ga dan voor Top Rendement van AG Insurance. Dat contract sluit u af in het kader van langetermijnsparen. Daarbij kiest u voor 65 jaar als eindleeftijd. Dat doet u beter omdat u hier geen vervroegde terugbetalingen kunt doen voor de eindvervaldag.

Trap niet in de fiscale val!

Het pensioensparen is aan heel wat regels onderworpen, onder andere op het vlak van stortingsbedragen. Kijk daarbij uit uw doppen, want in sommige gevallen levert meer sparen minder belastingvoordeel op.

Twee maxima

Sinds 2018 kunt u kiezen uit twee fiscale maxima om aan individueel pensioensparen te doen. Afhankelijk van het fiscale maximumbedrag dat u kiest, krijgt u het daaropvolgende jaar belastingvermindering op uw stortingen:

- stort u 990 euro of minder, dan krijgt u een belastingvoordeel van 30%, of maximaal 297 euro;

- stort u tussen 990 euro en 1 270 euro, dan krijgt u op het hele bedrag een belastingvoordeel van slechts 25%, of maximaal 317,50 euro.

Fiscale valstrik

Stel dat u nu 1 000 euro stort in uw pensioenspaarfonds of -verzekering. Dan bedraagt uw voordeel 25%, oftewel 250 euro. Dat is minder dan het voordeel dat u krijgt bij een storting van 990 euro (297 euro). Voor de rekenaars onder u: als u tussen 991 euro en 1 187 euro stort, ligt uw belastingvoordeel lager dan wat een belegger krijgt die 990 euro opzijzet.

Beleg het maximum

Jaarlijks moet u kiezen welke regeling u verkiest. Standaard is dat het systeem van 990 euro.

Wenst u het verhoogde systeem om extra pensioenkapitaal op te bouwen, dan moet u dat elk jaar opnieuw aanvragen. Bent u dat zinnens, kies dan voor minstens 1 188 euro om uw belastingvoordeel te maximaliseren. En liefst nog voor het maximum van 1 270 euro.

In 2021 deden 2 912 pensioenspaarders dat niet en trapten ze in die ‘fiscale valstrik’. In 2022 waren er dat nog altijd 1 941. Vorig jaar maakten 99 000 Belgen gebruik van het verhoogde plafond, in 2021 waren er dat nog 108 000.

Profiteer gratis van al onze aanbevelingen rond pensioensparen. 1 maand gratis!