Waarom veranderen?

Als u aan fiscaal pensioensparen of langetermijnsparen doet, is de kans groot dat u op een bepaald moment van product wilt veranderen. U wilt op een bepaalde leeftijd een belegging die meer aansluit op uw gewijzigde risicoprofiel. Of u vindt een beter product op de markt. Zo raden we pensioenspaarders aan om vanaf hun vijftigste of ouder de steven te wenden tot een defensief pensioenspaarfonds of zelfs te kiezen voor een pensioenspaarverzekering. Zo’n fonds bevat een pak minder aandelen dan de dynamische en neutrale varianten. Zo’n switch zorgt ervoor dat de portefeuilleschommelingen in uw laatste rechte lijn richting pensioenleeftijd een pak lager komen te liggen, wat bij velen voor extra gemoedsrust zorgt.

Registreer u op onze site en volg onze aanbevelingen rond pensioensparen

Veranderingen bij wet verboden

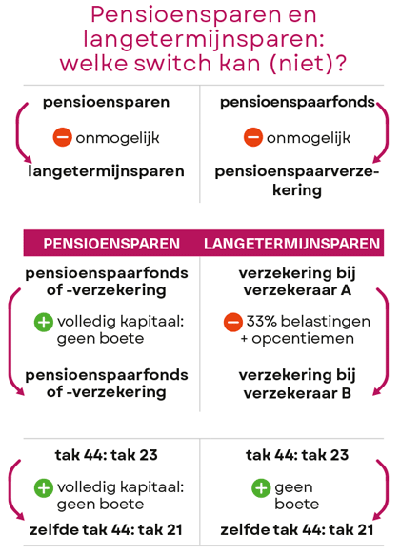

Tot onze grote spijt kunt u niet om het even welk product wisselen. Zo kunt u uw opgebouwde kapitaal in het stelsel van pensioensparen NIET overdragen naar het stelsel van langetermijnsparen. En vice versa. Een contract aangegaan in het ene systeem blijft dus voor altijd gebonden aan dat systeem. Daarnaast is switchen tussen pensioenspaarfondsen en pensioenspaarverzekeringen onmogelijk. U kunt uw kapitaal in Argenta Pensioenspaarfonds (fonds) dus niet omzetten in AG Insurance Top Rendement (tak 21-verzekering) zeg maar.

Wat is wél mogelijk?

In het kader van pensioensparen kunt u pensioenspaarverzekeringen onderling verruilen en pensioenspaarfondsen onderling. In het kader van langetermijnsparen kunt u altijd switchen tussen verzekeringen, ook van andere maatschappijen. Daarbij hebt u de keuze om uw al opgespaarde reserve in uw oude contract te laten staan (onze voorkeur, zie verder). Of u kunt uw opgespaarde reserve overdragen naar uw nieuwe contract.

Betaal geen fiscale kosten!

Weet echter goed waar u mee bezig bent. Volgt u de stortingsregels niet, dan betaalt u een belastingboete van maar liefst 33% + gemeentelijke opcentiemen op uw over te dragen kapitaal. Ook betaalt u wellicht overstapkosten die niet altijd worden terugbetaald door de nieuwe instelling. Vaak wordt wel uitgepakt met tijdelijke kortingsacties en verwelkomingspremies.

Pensioensparen

Verandert u van pensioenspaarfonds of van pensioenspaarverzekering, hevel dan altijd uw volledige opgebouwde kapitaal (fonds) of reserve (verzekering) over naar het nieuwe product. Anders betaalt u die forse boete. Van hetzelfde laken een broek bij een tak 44-levensverzekering als u binnen dat contract overstapt van een tak 23 (risicovol fonds) naar een tak 21 (risicoloze verzekering).

Langetermijnsparen

Als u beslist om van verzekeraar te veranderen, dan betaalt u altijd de belastingboete (33% + opcentiemen) op de over te dragen reserve. Daarbovenop komen vaak de overzetkosten aangerekend door uw verzekeraar. Die kunnen oplopen tot 5%. Te duur natuurlijk. Daarom raden we u altijd aan om een nieuw contract te openen én uw reserves in uw oude contract te laten staan. Uw nieuwe stortingen verricht u in uw nieuw contract en klaar is Kees. Zo betaalt u 0% boete en extra kosten. Hebt u daarentegen een tak 44-contract bij uw verzekeraar, dan kunt u op elk moment switchen tussen compartimenten binnen dat contract. Daarbij mag u doen met uw kapitaal wat u wilt (overdragen of niet). Kijk in de infofiche wel om te zien of u dat kosteloos kunt doen en welke reserveminima u dient te respecteren.

Al gestort dit jaar?

In elk kalenderjaar kunt u maar één contract in het kader van pensioensparen fiscaal inbrengen. Hebt u al gestort in product A? Zorg er dan voor dat u dat voor een maximaal bedrag gedaan hebt vooraleer u overstapt naar product B. In datzelfde jaar storten in product B is immers nutteloos want het levert geen belastingvoordeel op. Niets belet u echter om te switchen naar product B na uw storting in product A. Voor langetermijnsparen geldt die regel niet. Daar kunt u storten in meerdere contracten per kalenderjaar. Enige voorwaarde hier is dat u uw maximumbedrag niet overschrijdt. Dat is afhankelijk van uw netto belastbare inkomen en sowieso begrensd op 2 350 euro.

Profiteer gratis van al onze verklaringen betreffende pensioensparen. 1 maand gratis!