We krijgen tal van vragen over de fiscaliteit rond obligaties. Betaalt u voorheffing bij inning van uw coupon of niet? Moet u verlopen rente betalen als u op de secundaire markt koopt? Is er aangifteplicht van die rente?

Oorsprong obligatie bepalend

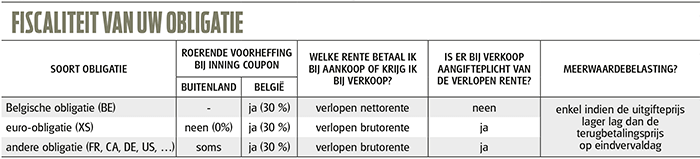

Het antwoord zal afhangen van de oorsprong van de obligatie. Gaat het om een Belgische obligatie? Te herkennen aan de ISIN-code die begint met BE. Hebt u een euro-obligatie waarvan de ISIN-code begint met XS? Dat zijn obligaties die in een andere munt worden uitgegeven dan de munt uit het land van oorsprong. Of bezit u een andere, internationale obligatie uit de VS (ISIN begint met US), Duitsland (DE), Frankrijk (FR), enzovoort?

Voorheffing bij inning coupon?

Int u uw coupon via een Belgische instelling, dan betaalt u ALTIJD 30% roerende voorheffing, ongeacht de soort obligatie. Buitenlandse bronheffing betaalt u enkel bij de inning van coupons van obligaties uit sommige landen zoals Australië (AU) en Groot-Brittannië (GB). De meeste landen rekenen gelukkig geen bronheffing aan. Denk bijvoorbeeld aan de Amerikaanse obligaties (US) die we aanraden.

Hoe zit het met de verlopen rente?

Koopt u een ‘oude’ obligatie op de secundaire obligatiemarkt, dan moet u de houder van die obligatie vergoeden voor de rente die al is opgelopen sinds de laatste couponuitkering. En omgekeerd. Bij verkoop van uw obligatie verwacht u ook een vergoeding voor die verlopen rente. Hoe zit het daarmee?

Voor Belgische obligaties (BE) betaalt u bij aankoop altijd de verlopen nettorente aan de verkoper. Dat is de brutorente minus de 30% voorheffing. Bij verkoop krijgt u diezelfde verlopen nettorente.

Voor de andere soorten obligaties krijgt en ontvangt u altijd de brutorente.

Moet u de ontvangen rente ook aangeven in uw belastingen?

Wat Belgische obligaties betreft moet u niets meer aangeven omdat alles al op een nettobasis verrekend is.

Voor de andere obligaties passeert Vadertje Staat wél nog langs de kassa. Dat gebeurt via uw belastingaangifte. Daar moet u de som van alle brutocoupons die u in een bepaald aanslagjaar hebt ontvangen aangeven. Hebt u uw obligatie gekocht én verkocht binnen hetzelfde jaar, dan moet u het verschil tussen de gekregen en de betaalde brutorente aangeven. Verkocht u uw obligatie niet in het jaar van aankoop, dan hebt u ‘bruto pech’. U hebt in dat geval de roerende voorheffing op de volledige coupon betaald, zonder mogelijkheid om de betaalde verlopen brutorente te kunnen aftrekken in uw aangifte. Spijtig maar helaas.

Betaalt u meerwaardebelasting bij de verkoop van uw obligatie?

Als de oorspronkelijke uitgifteprijs van de obligatie lager lag dan de terugbetalingsprijs op eindvervaldag, dan wordt op de vervaldag 30% roerende voorheffing ingehouden op het verschil. In alle andere gevallen is er geen meerwaarde-belasting. De prijs waartegen u eventueel koopt of verkoopt op de secundaire obligatiemarkt is daarbij van geen tel.

Profiteer gratis van al onze tips betreffende obligaties. 1 maand gratis!