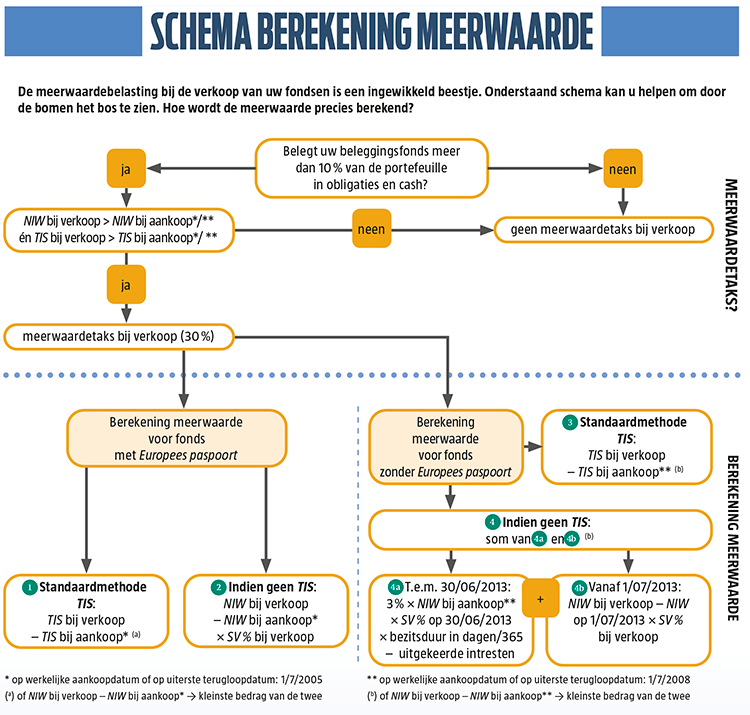

Vandaag betaalt u 30% meerwaardebelasting als u winst puurt uit de verkoop van uw fonds dat voor minstens 10% van de portefeuille belegt in obligaties en cash. Maar wist u dat er VIER manieren bestaan om die meerwaarde te berekenen, afhankelijk van het soort fonds dat u verkoopt? En dat u ook belasting kunt betalen op fondsen die niet onder de taks vallen?

Vier berekeningswijzen

Om de belastbare basis voor de meerwaardetaks te berekenen, moet vooreerst een onderscheid worden gemaakt tussen de fondsen met een Europees paspoort (= UCITS-kwaliteitslabel) enerzijds en diegene zonder paspoort anderzijds. Hoe komt u te weten of uw fonds zo’n paspoort heeft? Die informatie staat in elk prospectus en in de fondsenfiche (zie onze rubriek “fondsen”). De kans is echter groot want meer dan 90% van de fondsen op onze markt heeft er een.

Welke berekeningsmethode ook wordt gebruikt, de meerwaarde mag nooit hoger zijn dan het verschil tussen de netto-inventariswaarde (NIW) bij uw verkoop en de NIW bij uw aankoop. Kocht u tegen 100 euro en verkocht u tegen 120 euro, dan is die 20 euro de maximale meerwaarde die zal dienen om de belasting te berekenen. De belasting is vervolgens 30% van die 20 euro = 6 euro.

Fonds met Europees paspoort

(1) Standaardmethode

De instelling waar u uw fonds verkoopt kijkt of het fonds een Belgische Taxable Income Per Share (TIS) berekent. Die houdt rekening met alle intresten, meerwaarden of minwaarden uit beleggingen in obligaties en cash in uw fonds. De TIS op de dag van uw aankoop (of op 1/07/2005; de uiterste terugloopdatum) wordt afgetrokken van de TIS op de dag van verkoop.

(2) Fall-backmethode

Het komt echter vaak voor dat uw fondsenverdeler de TIS niet kent. In dat geval wordt de NIW van uw fonds bij aankoop (uiterste terugloopdatum: 1/07/2005) afgetrokken van de NIW van uw fonds bij verkoop. Vervolgens wordt dat verschil gecorrigeerd met het percentage obligaties en cash in de portefeuille op moment van verkoop. Stel dat u een fonds dat voor 80% belegt in obligaties hebt gekocht voor een bedrag van 100 euro en verkocht voor 120 euro, dan bedraagt de meerwaarde 80 % van 20 euro = 16 euro.

Fonds zonder Europees paspoort

Ingewikkelder wordt het wanneer uw fonds geen Europees paspoort heeft. Denk bijvoorbeeld aan de ACTIAM-fondsen, de fondsen met kapitaalbescherming of fondsen uit het gamma van AXA B FoF, Belfius Select Portfolio en andere Privest Invest.

Ook hier zijn er twee methodes:

(3) Standaardmethode

Die is dezelfde als Standaardmethode (1) met dat verschil dat de uiterste terugloopdatum hier 1/07/2008 is.

(4) Fall-backmethode

Die is afhankelijk van de houdperiode van uw belegging en is de optelsom van (4a) en (4b).

– (4a) Een forfaitaire vergoeding van 3% per jaar voor de periode tussen uw aankoop t.e.m. 30/06/2013. Vervolgens gebeurt er een correctie met het percentage obligaties en cash op 30/06/2013. Uitgekeerde intresten (in de vorm van dividenden) worden afgetrokken.

– (4b) Vanaf 1/07/2013 tot uw moment van verkopen wordt Fall-backmethode (2) gebruikt (zonder terugloopdatum).

Geen meerwaardetaks…

Op tal van fondsen is de meerwaardebelasting gelukkig niet van toepassing: de fondsen die uitsluitend in aandelen beleggen, de pensioenspaarfondsen en de verzekeringsfondsen van het type tak 23. Maar ook beursgenoteerde trackers die beleggen in een grondstof (zoals fysiek goud) ontspringen de dans.

Er bestaat helaas wel een uitzondering op de regel. Als uw fondsendistributeur niet weet hoe de portefeuille van het fonds is samengesteld, is hij wettelijk verplicht om de meerwaardebelasting aan te rekenen op de volledige meerwaarde die u hebt geboekt. In het geval van aandelenfondsen betaalt u dan onterecht de meerwaardebelasting. In het geval van gemengde fondsen betaalt u meestal te veel belasting.

Check uw borderel

Merkt u na de verkoop van uw fonds dat u meerwaardebelasting hebt betaald, maar twijfelt u over de correctheid ervan, contacteer ons.

Wij snorren het voor u op en bieden u de informatie om vervolgens uw financiële tussenpersoon aan te spreken. Onze ervaring leert dat die als commerciële geste een herberekening zal uitvoeren.

Verklarende woordenlijst

NIW

Netto-inventariswaarde van uw fonds.

Europees paspoort

Een fonds met een Europees paspoort voldoet aan Europese kwaliteitsnormen. De informatie vindt u terug in de steekfiche van het fonds (zie onze rubriek “fondsen”) en in het prospectus (kijk naar de vermelding 'UCITS' of naar de vermelding ‘Richtlijn 2009/65/EG’).

TIS

Belgische Taxable Income per Share. Dat bedrag wordt uitgedrukt in de uitgiftemunt van het fonds en door de beheerder van het fonds berekend. Het is de som van de intresten, meer-waarden en minwaarden die het fonds heeft verworven uit beleggingen in obligaties en cash en wordt dagelijks berekend.

Terugloopdatum

Is de precieze aankoopdatum niet gekend, dan gaat de fiscus voor de berekening van de eventuele meerwaardebelasting een fictieve aankoopdatum nemen. Dat is 01/07/2005 voor Europese fondsen met een Europees paspoort enerzijds, en 01/07/2008 voor Europese fondsen zonder Europees paspoort anderzijds.

SV%

Percentage dat aanduidt hoeveel procent van de portefeuille steekt in obligaties en cash (schuldvorderingen). Bij obligatiefondsen zal dat percentage zowat 100 % zijn. Bij gemengde fondsen kan dat terugvallen tot enkele procenten. Indien uw financiële tussenpersoon dat percentage niet kent, bent u gejost. In dat geval betaalt u meerwaardebelasting op uw volledige meerwaarde. Dat valt enkel recht te zetten als u dat ook effectief opmerkt. Check uw borderel.

Profiteer gratis van al onze aanbevelingen betreffende de fiscaliteit van de beleggingen 1 maand gratis!