U hebt nog tot 11 juli om uw belastingaangifte online in te dienen, tot 28 juni als u op papier indient.

Inkomsten uit spaardeposito's

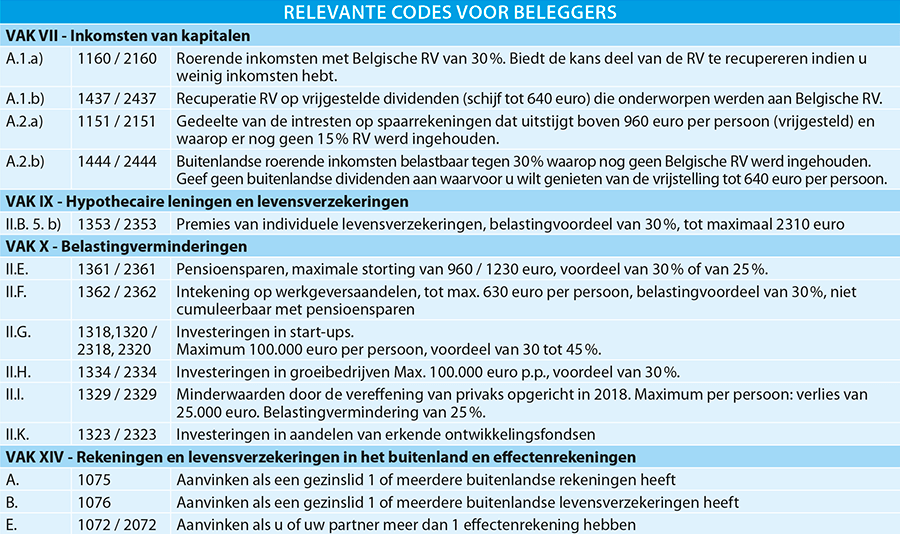

Code 1151 / 2151 van uw aangifte

De eerste schijf van 960 euro aan intresten op gereglementeerde spaarrekeningen is vrijgesteld. De vrijstelling geldt per belastingplichtige (bij koppels dus elke partner afzonderlijk) en voor al uw spaarrekeningen samen. U hoeft enkel de intresten boven de 960 euro aan te geven (tenzij uw bank al roerende voorheffing heeft ingehouden) en betaalt daarop een verminderd tarief van 15%.

Recuperatie van roerende voorheffing op uw dividenden

Code 1437 / 2437 van uw aangifte

Voor bepaalde types dividenden die u in 2018 hebt ontvangen, kunt u de afgehouden roerende voorheffing recupereren ("verrekenbare" roerende voorheffing) omdat ze vrijgesteld zijn tot 640 euro per belastingplichtige. Het gaat om dividenden van individuele aandelen, waaronder de dividenden van erkende coöperaties (o.a. Cera, Crelan-Co, Argen-Co, Alterfin) en van ondernemingen met een sociaal oogmerk. Dividenden die uitgekeerd werden door beleggingsfondsen of trackers en obligatiecoupons of andere rentevergoedingen zijn niet vrijgesteld. De vrijstelling gebeurt echter niet bij de bron, wat betekent dat uw bank standaard de Belgische roerende voorheffing heeft afgehouden en dat u dus via uw aangifte de recuperatie ervan moet aanvragen:

U ontving dividenden waarop de Belgische roerende voorheffing al werd afgehouden

U kunt de roerende voorheffing terugvragen voor een maximum van 640 euro aan belastbare dividenden per persoon. Voor Belgische aandelen stemt het belastbare dividend overeen met het brutodividend. Voor buitenlandse aandelen is dat het brutodividend min de buitenlandse bronheffing.

In de praktijk moet u twee bedragen kennen. Het eerste is het bedrag aan brutodividenden dat u vorig jaar hebt ontvangen, om te weten of u al dan niet het vrijgestelde plafond van 640 euro overschrijdt. Het tweede is het bedrag aan roerende voorheffing dat werd afgehouden. Het is immers dit bedrag dat u moet aangeven, in de wetenschap dat het maximale bedrag dat u kunt recupereren 192 euro is (een voorheffing van 30% op 640 euro aan dividenden).

Hebt u meer dan 640 euro aan dividenden ontvangen in 2018, hou dan in eerste instantie rekening met dividenden die onderworpen zijn aan een voorheffing van 30%. Voor bepaalde aandelen, bijv. van residentiële gereglementeerde vastgoedvennootschappen die voor minstens 60% beleggen in gebouwen voor de gezondheidszorg (Aedifica en Care Property Invest) geldt een lager tarief (15%), waardoor het te recupereren bedrag kleiner wordt.

De meeste banken hebben hun klanten geen detailoverzicht bezorgd met de in 2018 ontvangen dividenden. Het is dus aan u om het bedrag aan roerende voorheffing te berekenen dat u kunt recupereren. U moet daarvoor alle inningsborderellen (uittreksels) verzamelen. Als u geluk hebt, dan staat daarop telkens het belastbare dividendbedrag vermeld (bijv. 100 euro), het bedrag aan roerende voorheffing (30 euro als de voorheffing 30% bedraagt), en het nettobedrag (70 euro). U hoeft dan enkel de bedragen aan voorheffing op te tellen en erover te waken dat de som van de brutodividenden onder de 640 euro blijft. Hebt u minder geluk, en vermelden uw uittreksels enkel het netto dividendbedrag, dan moet u zelf even terugrekenen zoals in het onderstaande voorbeeld.

Voorbeeld: u ontving een nettodividend van 35 euro

De roerende voorheffing bedraagt 30%

– berekening brutodividend: 35 x 100 / 70 = 50 euro

– berekening roerende voorheffing: 35 x 30 / 70 = 15 euro

De roerende voorheffing bedraagt 15%

– berekening brutodividend: 35 x 100 / 85 = 41,18 euro

– berekening roerende voorheffing: 35 x 15 / 85 = 6,18 euro

U ontving buitenlandse dividenden waarop nog geen Belgische voorheffing werd afgehouden

Dat is het geval bij buitenlandse aandelen die niet op een effectenrekening in België staan. In principe dient u deze dividenden aan te geven, of toch minstens het brutobedrag verminderd met de buitenlandse bronheffing. Dankzij de vrijstelling hoeft u de eerste 640 euro niet aan te geven, maar dat plafond geldt voor alle vrijgestelde dividenden samen: de binnenlandse waarvoor u de voorheffing recupereert én de buitenlandse die u niet aangeeft.

U bent gehuwd of u hebt een rekening in onverdeeldheid

Elke partner, gehuwd of niet, heeft recht op de vrijstelling tot 640 euro. Over het algemeen gaat men ervan uit dat effecten die op een rekening staan op naam van beide partners voor de helft toebehoren aan elk van beiden. En dus worden ook de dividendbedragen gelijk over beide partners verdeeld. Voor mensen die gehuwd zijn zonder huwelijkscontract, of met een contract dat opteert voor het wettelijk stelsel of voor een gemeenschap van aanwinsten, worden de dividenden gelijk verdeeld over beide partners, zelfs indien slechts 1 partner titularis is van de rekening en zelfs indien slechts 1 partner eigenaar is van de effecten. Dat is interessant, want zo kan het vrijgestelde bedrag maximaal benut worden, tot 1 280 euro. Als partner A bijv. 1 000 euro aan dividenden heeft ontvangen in 2018 en partner B niets, blijven dankzij de verdeling van het bedrag over beide partners (elk 500) zowel partner A als partner B onder het vrijgestelde bedrag van 640 euro per persoon.

Uw roerende inkomsten aangeven om de voorheffing te recupereren

Code 1160 / 2160 van uw aangifte

Als u niet veel belastbare inkomsten hebt, bijvoorbeeld omdat u maar een laag pensioen geniet, is het mogelijk om de roerende voorheffing op uw inkomsten van kapitalen en roerende goederen volledig of deels te recupereren. U kunt wel in eerste instantie, en dat is ook aan te raden, gebruik maken van de nieuwe vrijstelling van roerende voorheffing op dividendbedragen tot 640 euro (zie hiervoor).

Is uw belastbaar inkomen lager dan 12 990 euro, dan kunt u de roerende voorheffing volledig of gedeeltelijk recupereren. Bent u gepensioneerd, en ontvangt u enkel uw pensioen, dan kunt u een deel van de voorheffing recupereren zolang uw pensioen niet meer bedraagt dan 14 675 euro (alleenstaande). Voor een gezinspensioen mag dat bedrag hoger zijn, tot ruim 20 000 euro.

Jongeren zonder beroepsinkomsten en zonder studentenjob kunnen tot 2 774 euro recupereren: 192 euro via de vrijstelling van dividenden (code 1437) en 2 582 euro via de niet-verplichte aangifte van 9 093 euro aan roerende inkomsten onderhevig aan 30% voorheffing (code 1160). Uiteraard is het met zo'n niveau aan roerende inkomsten niet mogelijk om fiscaal ten laste te blijven van de ouders.

Hoe gaat u te werk?

Begin met de roerende inkomsten aan te geven die onderworpen zijn aan 30% voorheffing, daar valt immers meer te recupereren. Geef de netto inkomsten aan, na aftrek van de roerende voorheffing: 1 000 euro aan netto inkomsten belastbaar tegen 30% RV, stemt overeen met 1 428,57 euro belastbare inkomsten (1 428,57 x 0,3 = 1000). Deze berekening gebeurt automatisch door de fiscus.

Buitenlandse roerende inkomsten

Code 1444 / 2444 van uw aangifte

Buitenlandse roerende inkomsten die niet onderworpen werden aan de Belgische roerende voorheffing - of het nu om dividenden of intresten gaat - zijn in de regel belastbaar tegen 30% en moeten aangegeven worden. Het bedrag dat u moet aangeven, is het brutobedrag verminderd met de buitenlandse bronheffing. Dat stemt overeen met het nettobedrag dat u ontvangen hebt op uw buitenlandse rekening. Voor rekeningen met meerdere titularissen spreidt u de inkomsten gelijkmatig over de titularissen. Bent u gehuwd zonder huwelijkscontract of met een contract waarin u hebt geopteerd voor het wettelijk stelsel of voor een gemeenschappelijk stelsel, dan dient u alle inkomsten op te splitsen en geeft elke partner de helft aan.

Zoals al gezegd, bent u niet langer verplicht om al uw dividenden van buitenlandse individuele aandelen aan te geven. U kunt er perfect voor kiezen ze niet aan te geven om te genieten van de vrijstelling tot 640 euro per belastingplichtige.

Beleggingsfondsen

Code 1444 / 2444 van uw aangifte

Bij sommige buitenlandse beleggingsfondsen (o.a. AXA Rosenberg, ETHENEA, Flossbach von Storch, Carmignac Gestion) zijn de dividenden en intresten die ze innen, niet onderworpen aan de Belgische roerende voorheffing. Toch moet u uw deel van de koek aangeven aan onze Belgische fiscus. Het exacte bedrag aan roerende inkomsten kennen dat uw fonds heeft opgestreken, is voor u onbegonnen werk. Temeer omdat u ook rekening moet houden met de periode waarin u de deelbewijzen van het fonds in portefeuille had. Zo zal een fonds dat u pas in september 2018 hebt aangekocht, hoogstwaarschijnlijk minder inkomsten hebben geïnd dan een fonds dat u al sinds januari 2018 had. Gelukkig bieden de Belgische websites van diverse fondsbeheerders soelaas en vindt u er modules terug waarmee u het aan te geven bedrag exact kunt berekenen. Anders dient u zich tot uw financiële tussenpersoon te wenden. U kunt geen aanspraak maken op de vrijstelling tot 640 euro voor de dividenden die door deze fondsen worden geïnd.

Een aantal belastingverminderingen houdt rechtstreeks verband met sparen en beleggen. U geniet er maar ten volle van als u zonder de verminderingen ook daadwerkelijk belastingen zou betalen.

Pensioensparen

Code 1361 / 2361 van uw aangifte

Afhankelijk van het feit of u vorig jaar een bedrag tot maximaal 960 euro hebt gestort, dan wel een bedrag tussen 960 en 1 230 euro, geniet u van een belastingvermindering van 30 of van 25%. Dit bedrag is vooraf ingevuld in TOW en de juiste vermindering wordt automatisch toegepast.

Levensverzekeringen

Code 1353 / 2353 van uw aangifte

Voor premies die u hebt gestort in een levensverzekering, kunt u een belastingvoordeel van 30% genieten. Let wel: dit voordeel vormt een gemeenschappelijke aftrekpost met bepaalde hypothecaire leningen. U kunt er dus maar van genieten als u geen hypothecaire lening (meer) hebt, of als de lening voor uw 'eigen woning' recent is (vanaf 2015 in Wallonië en Vlaanderen, vanaf 2016 in Brussel). Het premiebedrag dat recht geeft op de vermindering is afhankelijk van uw beroepsinkomsten en hoe dan ook beperkt tot 2 310 euro.

Tax shelter voor startende ondernemingen en voor groeibedrijven

Codes 1318, 1320, 1334 / 2318, 2320, 2334

Het was al langer mogelijk om te genieten van een fors belastingvoordeel voor investeringen tot 100 000 euro in start-ups, d.w.z. bepaalde jonge bedrijven die minder dan 4 jaar oud zijn. Sinds inkomstenjaar 2018 werd die mogelijkheid uitgebreid naar groeibedrijven die 5 tot 10 jaar oud zijn en die beantwoorden aan bepaalde criteria. Het belastingvoordeel staat in verhouding tot het hoge risicogehalte van dergelijke investeringen en kan oplopen tot 45% in startende micro-ondernemingen, anders bedraagt het 30%. U kunt maar profiteren van een hoge vermindering als u ook voldoende belastingen betaalt.

Minderwaarden door de vereffening van privaks

Code 1329 / 2329 van uw aangifte

Dit nieuwe voordeel komt erop neer dat de overheid 25% van de verliezen bijpast (tot 25.000 euro per persoon) die u hebt geleden door de vereffening van het maatschappelijk kapitaal van een private privak die opgericht werd sinds 01.01.2018 en waarin u had geïnvesteerd.

Aandelen van erkende ontwikkelingsfondsen

Code 1323 / 2323 van uw aangifte

Als u aandelen hebt verworven van een erkend ontwikkelingsfonds (o.a. Incofin, Alterfin) kunt u aanspraak maken op een belastingvermindering van 5%. Het moet gaan om een investering van minstens 380 euro en het belastingvoordeel bedraagt maximaal 320 euro (stemt overeen met een investering van 6 400 euro). U moet uw aandelen ook minstens 5 jaar aanhouden, anders moet u het belastingvoordeel terugstorten. De dividenden van deze fondsen komen in aanmerking voor de vrijstelling tot 640 euro (zie hoger).

Rekeningen en levensverzekeringen in het buitenland

Code 1075 en 1076 van uw aangifte

Als u een buitenlandse rekening hebt, dan dient u die aan te geven. Dat geldt voor zichtrekeningen, maar ook voor termijn- en voor effectenrekeningen. De fiscus stuurde recentelijk een brief naar 200 000 belastingplichtigen die niet op de hoogte waren van deze verplichting, die vergeten waren dat ze een slapende rekening hadden in het buitenland, of die hun buitenlandse rekening moedwillig niet hadden aangegeven. Deze keer kwam er nog geen sanctie, maar dat kan in de toekomst veranderen.

Voor rekeningen bij online banken (o.a. PayPal, Revolut, N26, Apple Pay) is de situatie complexer. In principe moet u die aangeven en de rekening ook melden bij de Nationale Bank, maar dat hoeft niet als u ze uitsluitend gebruikt voor verrichtingen via internet (online transacties) en u er tussentijds geen geld op laat staan. Maar die vrijstelling is vatbaar voor interpretatie: vaak blijft er tussentijds immer wel geld staan, al is het maar een klein beetje.

Eventuele rekeningen die u aanhoudt bij een crowdfunding-, crowdlending-, of peer-to-peerplatform, dient u enkel aan te geven indien dit platform een in het buitenland gevestigde bank of beursvennootschap is.

Soms kunt u over een buitenlandse levensverzekering beschikken zonder dat zelf te beseffen. Dat geldt bijv. voor de FIRST-rekeningen van Ethias die overgenomen werden door de Ierse verzekeraar LAGUNA. Het is ook niet omdat u bij een Belgische tussenpersoon op een contract hebt ingetekend, dat het niet kan gaan om een contract naar buitenlands recht (zoals de producten van de Franse maatschappij ACMN-vie, die destijds verdeeld werden door BKCP). In tegenstelling tot bankrekeningen dienen levensverzekeringen niet gemeld te worden bij de NBB.

Effectenrekeningen

Code 1072 / 2072 van uw aangifte

De nieuwe taks op effectenrekeningen heeft ook zijn weg naar de belastingaangifte gevonden. Om controles te vergemakkelijken en bij wijze van ontradend effect heeft de fiscus een vakje voorzien dat u moet aanvinken als u titularis of co-titularis van meer dan 1 effectenrekening bent. U moet rekening houden met alle effectenrekeningen, in België of in het buitenland, en ongeacht het feit of er nog geld op staat en of u al dan niet de taks op effectenrekeningen moet betalen. Hebt u geïnvesteerd in een crowdfundingproject via een platform dat geen bank of beursvennootschap is, dan hoeft u de rekening bij dat platform niet aan te geven. Hebt u samen met uw partner een gemeenschappelijke effectenrekening en hebt u daarnaast ook een effectenrekening op uw naam, dan dient u het vakje 1072/2072 aan te vinken. Hetzelfde geldt als u lid bent van een feitelijke vereniging (een beleggingsclub bijv.) en daarnaast ook een persoonlijke effectenrekening hebt. U dient niet het aantal effectenrekeningen dat u hebt mee te delen. Hebt u een buitenlandse effectenrekening, dan dient u die ook aan te geven in het vak buitenlandse rekeningen (zie hierboven, codes 1075 en 1076).