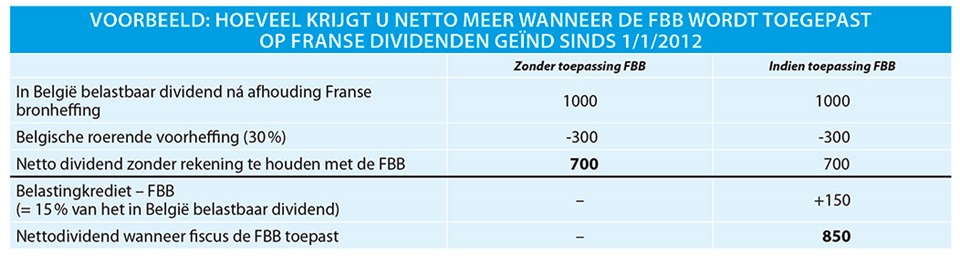

Dubbele belasting

Als Belgische belegger wordt u dubbel belast op uw Franse dividenden. Eerst passeert de Franse fiscus langs de kassa. Tot vorig jaar nog trok deze 30% af van uw brutodividend, of 15% indien u gebruik maakte van de vereenvoudigde procedure. Voortaan is dat nog maar 12,8%. Daarnaast eist ook de Belgische fiscus zijn deel op, namelijk 30% van het resterende deel van het dividend.

Fiscus inde te veel belastingen

In 1964 kwam tussen België en Frankrijk een dubbelbelastingverdrag tot stand. Daarin werd o.a. vastgelegd dat de Belgische belegger een forfaitair gedeelte van de buitenlandse belasting, afgekort als FBB, kan recupereren van de Belgische fiscus. Een maatregel om de Franse belasting die u als Belgische belegger al hebt betaald te compenseren, maar die uit de Belgische fiscale wetgeving werd geschrapt en dus niet meer werd toegepast. Resultaat: de Belgische fiscus inde jarenlang meer belasting dan in het dubbelbelastingverdrag beschreven was. Bijgevolg ontving u netto minder dividend dan voorzien.

Vonnis in uw voordeel

In een arrest van juni 2017 oordeelde het Hof van Cassatie dat de schrapping van de FBB uit de Belgische fiscale wetgeving geen gegronde reden was opdat de Belgische fiscus deze maatregel niet zou toepassen. Een internationaal verdrag heeft voorrang op de nationale wetgeving. In principe zou u dus een deel van de belastingen die u de afgelopen 5 jaar hebt betaald op Franse dividenden, kunnen terugvorderen van de fiscus. Helaas is dit arrest niet definitief en houdt de Belgische fiscus voet bij stuk. De juridische strijd kan wellicht een paar jaar aanslepen en de afloop is onzeker. Toch kunt u al actie ondernemen…

Wat kunt u doen?

In afwachting dat het juridisch getouwtrek achter de rug is, kunt u een verzoekschrift indienen om uw rechten maximaal te vrijwaren voor wanneer het uiteindelijke verdict in het voordeel van de Belgische belastingplichtige valt. Een positieve uitkomst is echter niet verzekerd! Zonder verzoekschrift verliest u uw rechten met betrekking tot uw Franse dividenden uit 2013 en mogelijk ook nog 2014. Dient u een verzoekschrift in, dan vrijwaart u echter uw rechten vast wat betreft de Franse dividenden die u sinds 2013 hebt geïnd.

Een aantal abonnees dienden vorig jaar een verzoek tot ambtshalve ontheffing in om hun rechten op de FBB voor dividenden geïnd sinds 1/1/2012, te vrijwaren. Een minderheid van de abonnees zagen hun dossier tijdelijk opgeschort in afwachting van het einde van de juridische afloop. Een correcte reactie van de fiscus. Een meerderheid van de verzoekschriften werd door de belastingadministratie echter helaas onmiddellijk verworpen zonder valabele motivering. Hierdoor moeten de betrokkenen nu naar de rechtbank stappen om hun rechten te vrijwaren. Een wellicht bewuste tactiek van de fiscus, die in strijd is met de algemene beginselen van behoorlijk bestuur.

Dat veel verzoekschriften worden verworpen zonder grondige analyse en met weinig motieven, alhoewel de fiscus weet dat de principiële vraag in een andere lopende procedure wordt onderzocht, druist in tegen alle principes. Het lijkt de belastingadministratie erom te gaan om zoveel mogelijk belastingen te innen en indien ze verkeerd is om zo weinig mogelijk terug te betalen.