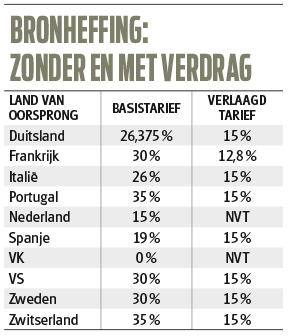

Op het dividend van een buitenlandse onderneming betaalt u, afhankelijk van het land van oorsprong, wel of geen lokale bronheffing. Die kan oplopen tot wel 35%, wat bv. het geval is voor Zwitserland. Op dat wat rest, betaalt u altijd nog eens Belgische roerende voorheffing van 30%. Die dubbele belasting kan in extremis meer dan de helft van uw dividend in rook doen opgaan. Gelukkig kunt u een lagere bronheffing bekomen. De vragen die we hier willen beantwoorden zijn: wanneer een verlaagde bronheffing mogelijk is en via welke banken dat mogelijk is.

Leve het dubbel belastingverdrag

In een wereld die meer op een dorp lijkt, is het zeer eenvoudig geworden om buitenlandse aandelen te kopen. Voor de belegger een voordeel want een geografisch gespreide aandelenportefeuille samenstellen, is eens zo gemakkelijk geworden. Met enkele muisklikken koopt u al Amerikaanse, Zweedse aandelen en ga zo maar door. Op fiscaal vlak zult u wel met verschillende belastingregimes in aanmerking komen, wat de zaak complexer kan maken. Laat u niet afschrikken. De Belgische staat heeft met verschillende landen dubbelbelastingverdragen afgesloten waardoor u die buitenlandse bronheffing kunt beperken tot 15%, in het Franse geval zelfs tot 12,8%.

De lokale bronheffing

Zo’n dubbelbelastingverdrag is zeer welkom want België is lang niet het enige land met een hoog belastingtarief. Een overzicht van de voornaamste landen en hun belastingtarief vindt u in onderstaande tabel.

Keuzedividend bij nederlandse aandelen

Op Nederlandse dividenden bent u in principe aan de fiscus daar een bronheffing van 15% verschuldigd.

Er bestaat daar een fiscaal gunstregime voor aandelendividenden. Kiest u voor een uitkering van het dividend in aandelen, dan is er onder bepaalde voorwaarden een vrijstelling van de Nederlandse bronheffing. Dat is onder meer de reden waarom Aegon en Philips telkens een keuzedividend voorstellen.

Een lagere bronheffing genieten

Indien er een dubbelbelastingverdrag tussen ons land en dat van het land van oorsprong is, kunt u een lagere bronheffing verkrijgen. Dat kan op twee manieren. Kortom, op de kostelijke en moeilijke manier ofwel op de eenvoudige en meest gunstige manier.

Kostelijke en moeilijke manier

Hebt u dividenden ontvangen en daarop eerst de lokale bronheffing betaalt en daarna de Belgische roerende voorheffing (30%)? U zou wat u meer dan 15% (of 12,8%) in het geval van Frankrijk) aan bronheffing betaalde achteraf kunnen terugvorderen van de buitenlandse fiscus via uw bank. Bij zo’n ‘terugvordering achteraf’ komt helaas veel administratie kijken en ze kan zelfs enkele jaren in beslag nemen. Niet enkel dat maar ook de kostprijs die uw bank u aanrekent om dergelijk langlopend en administratief zwaar recuperatieproces op te volgen, is zeer hoog. Het prijskaartje voor die bankdienst begint al bij 60 euro en kan tot 250 euro en soms zelfs hoger gaan. Per dividend welteverstaan!

Onze conclusie: voor een gewone belegger weegt de kostprijs duidelijk niet op tegenover de te recupereren belastingsom. Dat raden we niet aan!

Eenvoudige en gunstige manier

U kunt er ook voor zorgen dat uw bank de verlaagde bronheffing meteen toepast wanneer u een buitenlands dividend int. Voor welke landen dat mogelijk is, verschilt soms sterk van bank tot bank.

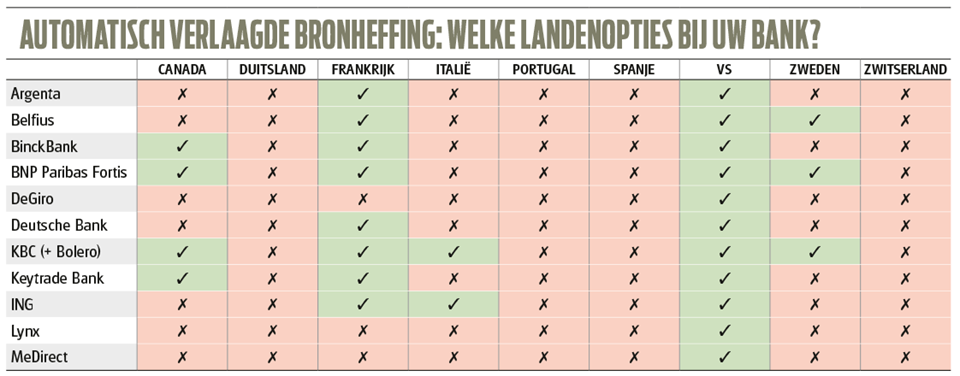

Voor welke landen kan uw bank de verlaagde bronheffing toepassen? Welke actie moet u daarvoor ondernemen?

– Argenta past de verlaagde bronheffing toe voor Frankrijk en de Verenigde Staten. Voor de VS gebeurt dat automatisch zonder dat u hiervoor nog een document moet ondertekenen. Voor Frankrijk dient u nog wel een document in te vullen dat telkens drie jaar geldig is. Argenta rekent daarvoor een kost van 75 euro aan. Driejaarlijks dus.

– Belfius past voor tal van landen de verlaagde bronheffing toe. De belangrijkste zijn de VS, Finland, Frankrijk en Zweden. Voor VS gebeurt dat automatisch. Voor de andere landen kan dat ook mits de ondertekening van een volmachtsformulier. Binnenkort wil ze daaraan de landen Canada en Italië toevoegen. Dat alles is kosteloos bij Belfius.

– BinckBank en Keytrade Bank: de verlaagde bronheffing voor de VS wordt er automatisch toegepast. Voor Canada en Frankrijk dient u een specifiek formulier in te vullen. Er zijn geen kosten aan verbonden.

– BNP Paribas Fortis: bij deze bank kunt u de verlaagde bronheffing genieten als u de nodige formulieren invult. Dat is zo voor o.m. Canada, Frankrijk, de VS en Zweden. Deze dienst is gratis.

– Deutsche Bank: de verlaagde bronheffing voor de VS wordt gratis en automatisch toegepast. Voor Frankrijk dient u het benodigde formulier in te vullen. Voor dat laatste ligt de kostprijs op 90,75 euro per dividenduitkering. Dat is overdreven. We hebben aan Deutsche Bank gevraagd om die kost te laten vallen, maar daar wou de bank niets van weten.

– KBC Bolero: het eenmalig invullen van een formulier bij KBC zorgt ervoor dat er automatisch een verlaagde bronheffing voor verschillende landen zoals Canada, Frankrijk, Italië en de VS. KBC doet dit kosteloos.

– ING: als u de benodigde formulieren invult, past ING de verlaagde bronheffing toe voor Frankrijk en Italië. Voor de VS hoeft u niets te doen. ING past dan automatisch de verlaagde bronheffing toe. Dit zonder kosten.

– MeDirect, DeGiro en Lynx: deze drie passen enkel de verlaagde bronheffing toe voor de VS vanaf het moment dat u het benodigde formulier hebt ingevuld. Er is geen kost aan verbonden.

Het is bij elke bank mogelijk om voor de VS de verlaagde bronheffing te genieten. Voor de Franse is het enkel bij Lynx, DeGiro en MeDirect uitgesloten. Dat zijn voor de Belgische belegger dan ook twee belangrijke landen. Voor de andere landen hangt het van de bank af voor welk land u de verlaagde bronheffing kunt genieten.

Betreffende de kosten is het bij de meeste banken gratis om van die dienst gebruik te maken. Waarvoor u zeker aandacht moet hebben, is dat Deutsche Bank een kost aanrekent van 90,75 euro voor elk Frans dividend als u de verlaagde Franse bronheffing wilt. Een disproportionele kost voor de meeste beleggers.