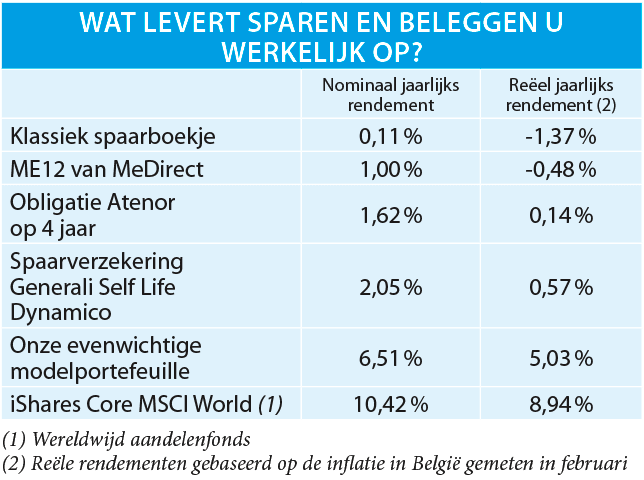

De meeste banken bieden niet meer dan 0,11% op hun spaarboekje. U kunt zich wellicht gelukkig prijzen als u ergens toch een spaarrente van 1% opstrijkt. Ook obligaties bieden in sommige gevallen een redelijk rendement. Zo gaf Atenor onlangs een obligatie op 4 jaar uit met een rendement van 1,62% netto, wat een stuk hoger is dan de meeste obligaties in euro met een gelijkaardige looptijd. Maar is deze obligatie wel interessant gezien de inflatie?

Koopkracht vrijwaren

Door te sparen en beleggen pogen we ons vermogen te doen aangroeien, opdat we op een later moment meer zouden kunnen kopen dan voorheen. Bijgevolg is het belangrijk om, als u een beleggingsproduct overweegt, altijd het reëel of werkelijk rendement ervan onder de loep te nemen. Dit is het rendement rekening houdend met het inflatiepeil (= de stijging van de prijzen).

Reëel rendement

Een spaar- of beleggingsproduct is pas interessant als het nominaal (in tegenstelling tot reëel) rendement ervan minstens even hoog is als de inflatie of zelfs hoger. De inflatie in België bedroeg in februari 1,48% (op jaarbasis). Levert uw spaarboekje 1% op, dan ging uw vermogen er toen met -0,48% op achteruit. Het reëel rendement is dus in dit geval negatief en na een jaar zult u bijgevolg minder kunnen kopen dan voorheen. Ter illustratie ziet u in onderstaande tabel het nominale en reële rendement van een aantal spaar- en beleggingsproducten.

Een spaar- of beleggingsproduct is pas interessant als het reëel rendement positief is.

Waarom raden we u dan nog altijd bepaalde spaarrekeningen aan? Een spaarrekening blijft omwille van de hoge liquiditeit de ideale manier om een buffer op te bouwen voor onvoorziene uitgaven. We raden u aan een buffer van minstens 6 maanden loon aan te houden. Ook als u uw spaargeld niet lang kunt missen, kiest u het best voor een spaarrekening, en dit ondanks het negatieve reële rendement. De gelden die u voor langere tijd niet nodig hebt, kunt u het best beleggen maar ga niet ongepland te werk.

Wilt u helemaal geen kapitaalrisico lopen, dan brengt een spaarverzekering soelaas, maar doe dit enkel als u een horizon van minstens 8 jaar voor ogen hebt (om belastingen en kosten te voorkomen).

De beste oplossing voor de lange termijn is nog steeds om op de beurs in te zetten en dus meer risico’s te nemen. Door bijvoorbeeld één van onze modelportefeuilles te volgen of in te zetten op een sterk gediversifieerd aandelenfonds zoals iShares Core MSCI World, kunt u een aantrekkelijk jaarlijks reëel rendement halen en heeft u bovendien nog voldoende marge, mocht de inflatie verder aantrekken. Neem wel enkel risico’s met gelden die u minstens 5 jaar kunt missen.